Причины списания основных средств примеры термины. Списание основных средств в связи с их полным износом. Что нужно знать

Основные средства списываются с баланса фирмы не так часто, однако, это довольно сложный процесс, и у бухгалтера могут возникнуть сомнения в правильности выполнения процедуры списания. Для того чтобы избежать ошибок в бухгалтерском и налоговом учете, следует вспомнить нюансы до начала работы. Причинами выбытия объектов являются переход прав собственности, их непригодность для последующего использования, недостача при инвентаризации и другие. В любой ситуации списание необходимо документально зафиксировать.

Документальное оформление списания

Главными нормативными документами, которые содержат рекомендации по , являются:

- ПБУ 06/01;

- Методические указания по бухгалтерскому учету ОС № 91н от 13.10.2003;

- Налоговый кодекс РФ.

Согласно методическим рекомендациям процедуру списания объекта ОС предваряет приказ руководителя о создании комиссии, целью которой является определение пригодности ОС, а также оформление документов о его выбытии. В комиссию включаются один из сотрудников бухгалтерии, лицо, ответственное за сохранность ОС, а также работники, которые являются компетентными в технических вопросах списываемого объекта. Помимо членов комиссии, в приказе может быть прописан список действий, которые она должна выполнить.

Важно! Некоторые организации (в основном бюджетной сферы) перед списанием обязаны проводить техническую экспертизу объекта основных средств. Обычно это условие устанавливает вышестоящая организация. Такая экспертиза проводится специализированной фирмой.

Прежде чем вынести решение относительно объекта, комиссия выполняет следующие действия:

- Непосредственный осмотр ОС с предварительным изучением технических и бухгалтерских документов по данному объекту;

- Рассмотрение возможности и целесообразности восстановления объекта (бывают случаи, когда восстановление возможно, но оно сопровождается большими затратами, равнозначными стоимости покупки нового оборудования или техники);

- Выявление причины списания основного средства (износ, аварийная ситуация и т. д.) и виновных лиц, если таковые имеются;

- Определение допустимости применения частей, материалов выбывающего средства в дальнейшем и оценка их актуальной стоимости на рынке.

Как результат своей работы, комиссия оформляет заключение, которое прописывается в акте списания либо оформляется в виде отдельного документа. После завершения работы комиссии желательно оформить новый приказ руководителя о ликвидации объекта, дабы избежать претензий со стороны налоговой службы. Он послужит основанием для начала работ по ликвидации.

Оба приказа необходимо подписать всем членам комиссии в пункте «С приказом ознакомлены».

Акт о списании заполняется после завершения всех ликвидационных работ. Существует несколько стандартизированных форм акта, выбор которого зависит от вида основного средства. В стандартных ситуациях это форма № ОС-4. Иная форма предусмотрена для списания автотранспорта и групп объектов ОС.

В то же время у организаций есть возможность самостоятельно разработать документ о списании, предусмотрев в нем все необходимые поля. Таковыми являются:

- Дата формирования акта;

- Номер и дата приказа руководителя;

- Состав комиссии;

- Причина списания;

- Обнаружившиеся годные детали и материалы и т. д.

Новую форму необходимо отразить в приложении к учетной политике. Составляется два идентичных акта, один экземпляр хранится в бухгалтерии, а другой – у сотрудника, с которым подписан договор о материальной ответственности.

После получения документа бухгалтер ставит пометку о списании основного средства в соответствующей инвентаризационной карточке. Акт является основанием для оприходования металлолома и деталей, признанных годными.

Нельзя списывать ОС в связи с тем, что они не применяются, на забалансовый счет. Основные средства либо списываются с баланса по одной из причин, указанных в ПБУ, либо продолжают «висеть» на 01 счете. На забалансовых счетах учитываются лишь те ОС, стоимость которых при первичном отражении в учете полностью списывается на затраты.

Отражение списания ОС в бухгалтерском учете: основные проводки

В момент поступления акт о списании в бухгалтерию, в учете отражаются такие операции:

- Перенос первоначальной – если не было восстановления ОС – стоимости оборудования (техники) в дебет счета 01 на отдельный субсчет «Выбытие основных средств»;

- Величина накопленной амортизации по оборудованию или технике списывается в кредит счет 01, субсчет «Выбытие основных средств»;

- Списание остаточной стоимости объекта с кредита счета 01 в дебет счет 91, субсчет 91–1 «Прочие расходы»;

- Расходы, полученные фирмой в процессе выбытия ОС, начисляются на 91 счет в корреспонденции с 70 (69), 60 счетами в зависимости от конкретной операции;

- Материалы (детали, металлолом), полученные от списанного оборудования, приходуются на 10 счет и показываются как доход на счете 91, субсчет «Прочие доходы».

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.

В процессе работы любой компании наступает такой момент, когда требуется провести списание основных средств, но данная процедура должна проводиться правильно и в полном соответствии с требованиями действующего законодательство.

Существуют самые разные причины, по которым может потребоваться списание основных средств: имущество может прийти в негодность, может быть разрушено по причине каких-либо стихийных бедствий или даже просто морально устареть, вследствие чего его нужно будет заменить новое.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Именно поэтому любой организации нужно заранее разобраться в том, как правильно списывать основные средства в 2019 году.

Основные причины

С баланса компании могут списываться здания, транспортные средства, различное оборудование и другое имущество, которое непосредственно относится к основным средствам, если оно приходит в негодность по причине всевозможных аварий, физического износа, стихийных бедствий или, к примеру, нарушения нормальных условий эксплуатации.

В некоторых случаях компания просто принимает решение заменить устаревшее оборудование новым для того, чтобы улучшить производительность своей деятельности и обеспечить себе дополнительную прибыль, в то время как старое просто списывается.

Имущество, которое относится к категории основных средств, лучше всего списывать в том случае, когда его восстановление не представляется возможным или же нецелесообразно с экономической точки зрения.

Оформление списания основных средств

Проведение процедуры списания основных средств предусматривается только в определенных ситуациях, но вне зависимости от причины должен соблюдаться определенный порядок. Перемещение любых видов имущества между несколькими структурами организации не относится к выбытию и не предусматривает возможность списания средств. Точно так же не происходит списания и при завершении использования какого-либо имущества по причине необходимости проведения монтажных мероприятий или реконструкции.

Если же стоимость объекта полностью выбывает или указанное имущество не может служить гарантией прибыли для своего владельца, то в таком случае нужно внести соответствующие изменения в определенной части бухгалтерского учета, и данное событие должно отражаться в составе доходов-расходов компании.

Ориентируясь на дебет счета 91, нужно будет указать, что из баланса предприятия выбывает остаточная стоимость указанного имущества, а также записать все остальные процедуры, которые обуславливаются данным списанием. При этом стоит отметить тот факт, что по кредиту должна также учитываться сумма износа и возможная прибыль от реализации данной собственности или же передачи ее в аренду другим лицам.

Для правильного списания должен открываться не только счет 01, но также и дополнительный субсчет, который сразу же будет выполнять конкретную задачу. В счете 99 должны перечисляться все расходы предприятия.

Документальное сопровождение

В процессе списания имущества могут оформляться следующие документы:

Также могут понадобиться бланки, оформленные по формам ОС 4, 4а и другим. Таким образом, нужно будет подготовить пакет документов, подтверждающих списание основных средств, а также указывающих на наличие аргументов, связанных с отсутствием возможности использования этого имущества в будущем.

Полезные замечания об этапах

Для того, чтобы провести списание в полном соответствии с требованиями действующего Налогового кодекса и не столкнуться ни с какими трудностями, стоит заранее рассмотреть особенности каждого этапа.

Особенности проводки

Особенности проводки будут непосредственно зависеть от того, по какой именно причине компания решила списать свои основные средства.

В случае списания основных средств по причине их полного износа нужно провести следующие операции:

- списание изначальной стоимости;

- списание амортизации;

- списание с амортизированного ОС.

В случае списания при обнаружении недостачи нужно будет указать:

- отражение его изначальной стоимости;

- отражение проведенной амортизации;

- списание с амортизированной стоимости пропавших основных средств;

- списание общей суммы недостачи на долг виновного лица (если оно было установлено);

- списание общей суммы недостачи в список остальных расходов (если виновное лицо не было установлено).

При возникновении чрезвычайных ситуаций, приведших к уничтожению основных средств компании, нужно будет провести следующие операции:

- отразить изначальную стоимость;

- отразить амортизацию;

- списать амортизированную цену тех видов основных средств, которые не были застрахованы,

- отразить амортизированную цену всех объектов основных средств, которые были застрахованы, в той части, которая не превышает страховые выплаты.

Комиссия и акт

Для проведения любых запланированных мероприятий нужно будет собрать комиссию для выполнения поставленных задач. Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия:

- изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе;

- провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

- установить причины ликвидации (которую зачастую все-таки приходится осуществлять);

- установить виновников в случае предварительной ликвидации;

- оценить основные возможности дальнейшей эксплуатации каких-либо отдельных компонентов указанного оборудования.

В конечном итоге оформляется специализированное заключение, форма которого не устанавливается действующим законодательством, а значит, должна разрабатываться лично силами уполномоченных сотрудников предприятия с указанием всех необходимых реквизитов.

Правила составления приказа

Приказ – это основа для дальнейшей работы уполномоченных членов комиссии, и при этом предусматривается, что данная комиссия будет заниматься проведением специальных проверок и оценкой состояния имущества, а также определением возможности и целесообразности проведения восстановительных работ по отношению к этому объекту. Только после этого уже определяются причины, по которым может проводиться дальнейшая ликвидация данного имущества.

Обязательно должны определяться все компоненты, которые в дальнейшем будут использоваться как отдельные элементы в предпринимательской деятельности организации.

Если же специалисты подтвердили непригодность эксплуатируемого объекта, руководство в обязательном порядке должно будет вынести отдельный приказ, в соответствии с которым уполномоченные лица смогут ликвидировать основные средства с правильным оформлением необходимой документации.

Принятие объекта

На сегодняшний день нет каких-либо точных правил того, как именно те или иные типы имущества должны переводиться в число основных средств, в связи с чем компании имеют право самостоятельно определиться с этим моментом, зафиксировав его в своей учетной политике. В преимущественном большинстве случаев основное средство ставится на баланс приблизительно на дату его введения в эксплуатацию или тогда, когда указанное имущество уже готово к эксплуатации.

Активы стоимостью менее 40000 рублей могут отражаться как материально-производственные запасы, то есть отражать их можно на счете 10, а стоимость сразу же списать в виде текущих расходов. Точно таким же правилом можно будет руководствоваться и в налоговом учете.

Отдельный свод правил предусматривается для тех видов недвижимости, для которых требуется обязательная государственная регистрация. Если постройка уже была возведена, и компания уже сделала свои капитальные вложения в него, данный объект должен перечисляться к числу основных средств вне зависимости от того, была ли проведена его регистрация в государственных органах.

Подробная инструкция

В соответствии с действующими правилами для начала должен издаваться приказ руководителя о формировании комиссии, которая должна будет проверить определенные объекты имущества компании и определить, требуется ли его ликвидация и дальнейшее списание.

После проведения данной проверки комиссией оформляется акт на списание указанного объекта основных средств, который должен быть утвержден руководителем компании. Основываясь на выписанном акте, в инвентарной карточке делается специализированная отметка о выбытии указанного имущества, а помимо этого, соответствующие записи также делаются и в том документе, который открывается по месту расположения этого имущества.

По выбывшим объектам инвентарные карточки хранятся на протяжении срока, который устанавливается руководителем компании в соответствии с правилами организации архивных дел, но срок их хранения должен составлять как минимум пять лет.

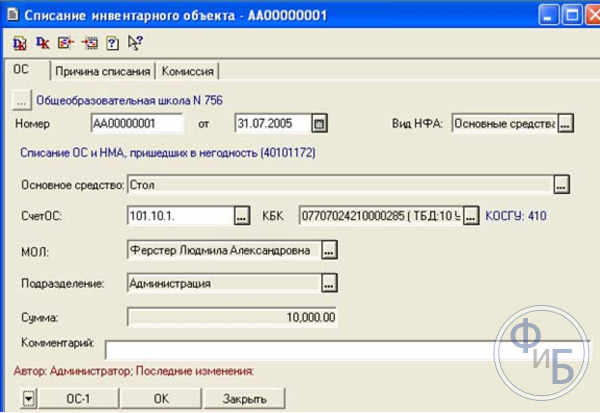

Как отразить в 1С

При списании объекта основных средств в 1С 8.2 и 8.3 нужно будет провести несколько основных процедур:

- начислить амортизацию, зарегистрированную за последний месяц эксплуатации оборудования;

- списать изначальную стоимость этого имущества на счет 01.09;

- списать общую сумму амортизации, которая была начислена за период эксплуатации (также списывается на счет 01.09);

- списать разницу, которая образовалась между изначальной ценой имущества и рассчитанной амортизацией на счет 91.02).

Для всех этих целей создается специализированный документ «Списание ОС». Достаточно просто создать новый документ и указать причину списания, после чего выбрать компанию, счет списания и соответствующую статью расходов, которая должна указываться в соответствии с установленными правилами.

Помимо этого, нужно будет также указать соответствующую информацию в разделе «Месторасположение основных средств», указав в нем то подразделение,к которому относится списываемое имущество после его принятия к учету. Если данный реквизит будет оставлен незаполненным или же данные будут указаны некорректно, программа просто выдаст ошибку и документ не будет проведен.

Прочие оговорки

Помимо указанных особенностей, существует также еще несколько важных нюансов, которые нужно учитывать в процессе списания основных средств.

Процесс амортизации

Амортизация проводится с того момента, как производственные активы были поставлены на учет данной организации, до полного погашения стоимости или же в случае списания основных средств в связи с его чрезмерным износом. Любые проводки, которые делаются по амортизационным отчислениям, осуществляются по счету 02, при этом в кредите по пассивным и балансовым счетам полностью отражается общая сумма начислений на указанный объект.

По дебиту списание амортизационной суммы осуществляется только в случае списания внеоборотных активов, при этом сама процедура может проводиться следующими методами:

- линейным;

- списание по сроку;

- по уменьшаемому остатку»

- пропорционально соотношению объема производства товарной продукции.

Выбор методов остается за предприятием, и при этом должен отражаться в учетной политике. Учитывая выбранную схему, которая определяется на основании информации об инвентарных объектах фонда, данная сумма проводится по кредиту 02.

Подобные расходы могут привести к росту себестоимости имущества определенных подразделений, которые занимаются эксплуатацией основного средства.

Торговые компании все начисления по амортизации включают в издержки.

Дефектная ведомость

В процессе оформления дефектной ведомости нужно указать в ней следующие сведения:

- обоснование того, по какой причине данная процедура является целесообразной с экономической точки зрения;

- источник информации в пределах компании для проведения анализа того, по какой причине произошел износ основных средств;

- документ, в котором указывается решение эксперта.

В данной ведомости указывается информация, подтверждающая факт отсутствия возможности дальнейшей эксплуатации основных средств, что привело к необходимости их списания.

Служебная записка

Оформление служебной записки должно осуществляться в соответствии с некоторыми рекомендациями:

- в правой части указывается ФИО и должность адресата;

- обязательно нужно указать название документа;

- проставляется дата и регистрационный номер записки;

- отражается конкретный предмет этого документа;

- описание ситуации;

- подпись уполномоченного лица.

Служебная записка при списании основных средств требуется только в том случае, если данный объект перетерпел износ или же его материально-техническая база считается устарелой.

Определение стоимости и переоценка

Изначальная стоимость объекта представляет собой общую сумму средств, необходимых для покупки, производства или сооружения данного имущества. При этом стоит отметить тот факт, что данный параметр не включает в себя НДС, а также не включает в себя общехозяйственные расходы за исключением той ситуации, когда подобные затраты относятся не ко всей компании, а только к этому конкретному имуществу.

Проведение переоценки же относится к правам, а не обязанностям организации, то есть компания при желании может просто отказаться от этой процедуры.

Если же было принято данное решение, то в таком случае переоценка основных средств должна осуществляться в соответствии с их состоянием на 31 декабря, и проводить процедуру нужно будет каждый год. Переоценка осуществляется относительно всех основных средств, которые относятся к одной категории.

Результат уценки отражается на счете 91, в то время как дооценка имущества зачисляется в перечень добавочного капитала и отражается по кредиту счета 83.

Износ и непригодность

В соответствии с действующими правилами стоимость любого объекта основных средств должна обязательно списываться с бухгалтерского учета, если это имущество перетерпело износ и пришло в непригодность.

Для того, чтобы учитывать такие объекты по счету 01, лучше всего открыть отдельный субсчет «Выбытие основных средств», дебет которого должен включать в себя общую цену выбывающего объекта, в то время как в кредит записывается общая сумма сформировавшейся амортизации. Остаточная стоимость данного объекта списывается по кредиту счета 01, а также в дебет счета 91 и субсчет 91-2.

То имущество, которое осталось после проведения списания непригодного оборудования, приходуется организацией в соответствии с рыночной стоимостью к моменту списания, после чего соответствующая сумма переводится на финансовые результаты.

Заключение процесса

Как говорилось выше, для определения невозможности использования основных средств нужно будет сформировать комиссию, состав которой включает в себя следующих уполномоченных лиц:

- председатель;

- заместитель руководителя или главный инженер;

- главный бухгалтер или назначенный заместитель;

- начальники соответствующего подразделения;

- лица, несущие ответственность за сохранность этого имущества;

- другие лица, которые будут назначены директором.

Средство труда, участвующее в производственном процессе перестало приносить экономическую выгоду в связи с моральным или физическим износом. Ликвидационная комиссия проводит полный осмотр основного средства, выявляет реальные причины его износа или полной ликвидации, проверяет данные бухгалтерского учета, рассматривается возможность дальнейшего рационального использования. На основании заключения комиссии, бухгалтерией проводится списание основного средства с остаточной стоимостью.

Документооборот

В случае если объект основного средства (ОС) устарел, в связи с появлением более совершенных аналогов, или материально обесценивается, постепенно утрачивая свою первоначальную стоимость (С первонач.), предприятие принимает решение о списании ОС.

В связи с этим производятся следующие действия:

- Издается Приказ о списании ОС (в свободной форме);

- После выбытия составляется « » (формы, в зависимости от вида объекта);

- Проставляется отметка в « » объекта (в случае выбытия нескольких активов – отметка в карточке группового учета);

- При частичном сохранении деталей ОС, оформляется « » (для материалов) или накладная (для запчастей);

- Запчасти поставляются на склад по приходному ордеру, а передача в производство оформляется требованием-накладной;

- Запчасти передаются третьим лицам по накладной на отпуск материала на сторону.

Основные правила

При моральном или физическом износе, в акте о списании должна быть четко обоснована причина выбытия ОС.

Основанием для списания ОС может быт не только, а также реализация, обмен или дарение другим организациям, взнос в УК другого предприятия, кража, хищение, сдача в аренду, лизинг.

Не списываются ОС в случае их перемещения между структурными участками одной организации либо прекращения эксплуатации по причине реконструкции или монтажа.

Выбытие по причине непригодности

Списание ОС по причине морального или физического износа происходит по следующей схеме:

Выбытие по причине продажи

- Списание С первонач., С остат., амортизации в случае, если объект ОС был продан, происходит также как и при списании устаревшего имущества.

Продажа списываемого объекта ОС отображается в бухучете через сч.№91, по Дебету которого отображаются расходы, связанные с реализацией имущества (С остат., транспортные и демонтажные работы, налог), а по Кредиту доходы;

- При продаже ОС делаются записи по зачислению вырученной суммы на счет прочих доходов и списанию НДС.

Выбытие по причине дарения имущества (безвозмездной передачи)

Выбытие по причине дарения имущества (безвозмездной передачи)

Списание С первонач. и С остат., а также амортизации происходит по той же схеме, что и при выбытии по причине износа и продажи.

Помимо этого, учитываются расходы, связанные с дарением или передачей объекта и начисляется НДС:

Выбытие в качестве объекта, вложенного в уставный капитал (УК)

Выбытие в качестве объекта, вложенного в уставный капитал (УК)

Списание С первонач. и амортизации происходит также как и при выбытии по причине устаревания, обесценивания ОС. Третьей записью будет непосредственно передача объекта в счет вложения в УК:

При увеличении стоимости списываемого объекта ОС в результате переоценки, сумма дооценки учитывается по Кр.сч.84 в качестве нераспределенной прибыли:

При увеличении стоимости списываемого объекта ОС в результате переоценки, сумма дооценки учитывается по Кр.сч.84 в качестве нераспределенной прибыли:

Частичное списание ОС

Частичное списание ОС

Выбытие ОС не полностью, а частично, отражается в бухгалтерском учете также как и полное выбытие по причине износа, только в сумме, соответствующей части списываемого ОС.

Сумма начисляемой А изменится, начиная с месяца, следующего за месяцем частичного выбытия.

Сумма начисляемой А изменится, начиная с месяца, следующего за месяцем частичного выбытия.

Демонтаж и разборка ОС

Демонтаж и разборка ОС

Ликвидация объекта ОС может происходить различными способами:

- Собственными силами фирмы (ремонтная бригада);

- При помощи фирмы-подрядчика.

Отображение расходов по разборке объекта ОС при помощи ремонтной службы предприятия происходит следующим образом:

Затраты, связанные с подрядной деятельностью (демонтаж осуществляется посторонней организацией) отображается в бухгалтерском учете следующим образом:

Затраты, связанные с подрядной деятельностью (демонтаж осуществляется посторонней организацией) отображается в бухгалтерском учете следующим образом:

Выбытие ОС в связи с порчей имущества

При списании объекта ОС по причине его порчи определенным лицом, в случае, когда вина установлена и оформлена, записываются следующие проводки:

При списании ОС, когда виновное лицо не установлено, бухгалтерией делаются следующие записи:

На заметку! Следует помнить, что в случае досрочного выбытия ОС по причине морального или физического износа, входной НДС в части С остат. восстанавливать и перечислять в бюджет не требуется. В случае реализации деталей, запчастей ликвидируемого имущества, налогообложение происходит по общим правилам.

Выбытие ОС в связи с кражей, хищением

В таком случае ликвидации объекта ОС рассматривается две ситуации:

- Хищение застрахованного объекта;

- Кража незастрахованного имущества.

В случае, когда объект, подлежащий списанию в связи с хищением, не был застрахован, бухгалтерия делает следующие проводки:

В случае если виновные лица не найдены, расходы (С остат. объекта) списываются в счет убытков:

Если похищенный объект был застрахован предприятием, бухгалтерия делает следующие проводки, связанные со страховым возмещением:

Если похищенный объект был застрахован предприятием, бухгалтерия делает следующие проводки, связанные со страховым возмещением:

Согласно данных баланса списываются С перв., С остаточ. и амортизация.

После поступления страхового возмещения на расчетный счет, отображаем его в качестве дохода.

Если сумма покрытия убытков страховой фирмой больше С остат. похищенного имущества, то предприятие получает прибыль.

Если сумма покрытия убытков страховой фирмой больше С остат. похищенного имущества, то предприятие получает прибыль.

Восстановление найденного объекта ОС в бухучете отображается следующим образом: При условии экономической обоснованности и документального подтверждения, затраты на списание ликвидируемого объекта ОС включаются во «внереализационные» затраты.

При условии экономической обоснованности и документального подтверждения, затраты на списание ликвидируемого объекта ОС включаются во «внереализационные» затраты.

В случае если выбытие происходит ранее окончания срока полезного действия ОС, суммы оставшейся А также относятся во «внереализационные» расходы.

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Общее определение

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы - для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества - сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль - право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01. К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя. Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Создание нужного приказа;

- Документальное отражение проводками.

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания - ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, - ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ - ОС-3;

- Инвентарная карточка - ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии - оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы);

- Подведение деятельности созданной комиссии - создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта - первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий. Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Чтобы не было ошибок в последовательности действий и оформлении документов, нужно соблюдать принятый порядок списания ценного оборудования.

Оценка технического состояния

Организации не обязаны привлекать с целью оценки технического состояния списываемой техники сторонние учреждения. Подобное решение о списании может принять организованная комиссия, состоящая из действующих сотрудников, обладающих соответствующей квалификацией. В их компетентность входят:

- Подробная диагностика объекта, подлежащего списанию;

- Оценка целесообразности дальнейшего применения объекта;

- Выяснение точных причин для дальнейшего списания технического объекта;

- Подготовка официальных актов о списании важных технических объектов ОС.

Если в штате нет сотрудников, которые в состоянии выполнять эти обязанности, то организация вправе воспользоваться сторонними услугами фирмы, с которой нужно заключить договор сотрудничества.

Процесс согласования

По итогам тщательной проверки созданная комиссия готовит бумаги для согласования списания ОС. Чтобы списать устаревшую оргтехнику, потребуется:

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Чтобы усвоить процесс списания основного бюджета, изучите краткую инструкцию.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств - Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

Для чего производится списание ОС?

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

В некоторых учреждениях с целью принятия окончательного решения о списании имущество направляются в Росимущество, эта организация признана официальным собственником в отношении технических средств, находящихся в федеральной собственности. Если цена объекта ОС не превышает показатель в 3000 р., то учреждению не требуется согласование о списании с органом Росимущества. Если стоимость списываемого объекта находится в пределах о т 3000 до 200 тыс.р., то без согласования тут не обойтись.

Ознакомиться с основами учета списания основных средств можно в видеоролике.