Заполнение аванс по налогу на имущество. Налог на имущество организации. Какие данные вводятся в графы

Имея во владении движимое или недвижимое имущество, граждане обязуются уплачивать в казну государства налоги. Не становятся исключением и большинство юридических лиц, за те имущественные ценности, которые находятся на балансе предприятия, необходимо вносить в казну взносы. Авансовые платежи по будут иметь свои сроки уплат. С этим необходимо подробней разобраться.

В этой статье

Как рассчитать сумму авансового платежа

Все отдельно взятые регионы будут иметь свои правила вычислений и платежей имущественного налога. Существуют в Налоговом кодексе общие правила, но всякий конкретный субъект самостоятельно обозначает :

- ставку по налогу, которая будет обозначена в зависимости от категории плательщика и вида его собственности. Но она не должна превышать значений, имеющихся в Кодексе;

- обособленный перечень льгот;

- схему вычислений налоговой ставки и оплаты налога без аванса по всему региону и в отдельности для конкретных категорий граждан;

- свой срок уплаты авансового платежа и налога в целом.

Для уплаты авансов календарный год разбивается на отчетные периоды. И в конце каждого периода должен быть внесен взнос в бюджет.

- По средней стоимости. Для этого необходимо сложить остаточную стоимость всех объектов налогообложения на первый день каждого месяца отчетного периода и также на первый день месяца после этого промежутка. Полученная сумма должна быть поделена на общее количество месяцев, взятых при сложении, добавив к ним еще один (согласно 376 статье НК РФ).

- По кадастровой стоимости. Это ее показатель, действительный на 1 января отчетного года. Если предприятие только образовалось, тогда за показатель берется величина, которая имела место быть в момент внесения ее в кадастр.

Если плательщик является собственником имущества, которое учитывается по кадастровой стоимости, тогда при расчете необходимо учитывать коэффициент владения. Он определяется, как:

К= количество месяцев владения / количество месяцев в данном отчетном периоде

Район может и не применять собственные значения, тогда необходимо ориентироваться на те, которые установлены в Налоговом кодексе (). Значения будут иметь показатели :

- 2% - если вычисление производится по кадастровой стоимости;

- 2,2% - при вычислении по средней стоимости.

Во время авансового расчета плательщик должен учитывать и льготы, которые могут быть предоставлены ему согласно Налоговому кодексу. Также существует отдельная категория юридических лиц, которые освобождаются от уплаты имущественного налога.

Во время авансового расчета плательщик должен учитывать и льготы, которые могут быть предоставлены ему согласно Налоговому кодексу. Также существует отдельная категория юридических лиц, которые освобождаются от уплаты имущественного налога.

Когда имеет место быть расположение объекта в нескольких регионах одновременно, то к каждому из его подразделений будут применены те правила начисления и сроки уплаты, которые действительны в каждом из регионов.

Налоговая ставка и отчетный период

Налоговым периодом в законодательстве принято считать календарный год. Что касается отчетного периода, то он делится на выплаты:

- за 1 квартал;

- за полугодие;

- за 9 месяцев.

Но каждый отдельный субъект страны отчетные периоды может не устанавливать. Начиная с 2016 года для налогоплательщиков, которые уплачивают взносы в бюджет по кадастровой стоимости каждый квартал 2017 года (закон №327-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации»).

Размер налоговой ставки, согласно НК, не может быть выше 2,2%. Но для некоторых объектов РФ могут устанавливаться свои показатели.

Что касаемо отдельных субъектов, таких как:

- ж/д пути общего пользования;

- линии электропередач;

- магистральные трубопроводы;

- все сооружения, которые относятся к данным объектам,

то налоговая ставка для них не должна превышать следующие показатели по годам :

- 2013 год – 0,4 %;

- 2014 год – 0,7 %;

- 2015 год – 1, 0%;

- 2016 год – 1,3 %;

- 2017 год – 1,6 %

- 2018 год – 1,9 %.

Каждый регион устанавливает свой размер налоговой ставки, и если он не определен, то руководствоваться нужно теми ставками по налогу, которые указаны в статье 380 НК РФ.

Порядок начисления

Сумма налога будет исчисляться по итогам налогового периода за каждый квартал 2017 года.

Сумма налога = Ставка налога * Налоговая база

Сумма налога, которая подлежит уплате в бюджет по результатам налогового промежутка:

Сумма налога = Ставка налога * Налоговая база – Сумма авансовых платежей

Размер авансового платежа будет исчисляться по итогам каждого отчетного периода. Размер его должен составлять одну четвертую часть от произведения конкретной ставки налога, а также стоимости имущества, которые были определены за отчетный период времени.

Размер авансового платежа будет исчисляться по итогам каждого отчетного периода. Размер его должен составлять одну четвертую часть от произведения конкретной ставки налога, а также стоимости имущества, которые были определены за отчетный период времени.

Если у налогоплательщика больше нет прав собственности на конкретный объект недвижимости, исчисление суммы налога будет несколько изменено. В расчет будет браться коэффициент, который определяется отношением тех месяцев, когда имущество находилось в собственности к полному количеству месяцев налогового периода.

Каков порядок уплаты налога и авансовых платежей по нему

Уплачиваться налоговые взносы в бюджет, как и соответствующие авансовые платежи, должны согласно законам, принятым в конкретном регионе РФ. И каждый налогоплательщик должен придерживаться именно их.

Если отдельный субъект страны не предусматривает иных требований, то на протяжении налогового промежутка предприятия вносят в бюджет авансовые платежи.

Каждый плательщик налогов в бюджет, по прошествии каждого из периодов, в обязательном порядке обращается в инстанцию по месту своей регистрации с представлением заполненной декларации, с указанием всех объектов, которые подлежат налогообложению. Сроки сдачи таких деклараций важно соблюдать.

Что касается авансовых платежей, то расчеты по ним должны быть представлены сроком, не превышающим 30 календарных дней с момента окончания конкретного отчетного периода.

Декларации по результатам периода налогообложения должны быть представлены в инстанцию не позднее 30 марта последующего за налоговым периодом года.

Рассчитанные авансовые платежи должны быть представлены в налоговую инстанцию после каждого отчетного периода, если конкретным регионом не было принято решение отказаться от промежуточных отрезков. Для определения суммы аванса будет применен одинаковый алгоритм действий. И основным составляющим элементом здесь будет выступать налоговая база. А она, в свою очередь, будет иметь зависимость от вида имущества и определяться по кадастровой либо же остаточной стоимости. Каждый отдельный регион может устанавливать собственные льготы и ставки по налогу. Поскольку данный вид платежа является региональным.

Сроки подачи отчетности, касаемо авансовых платежей, а также правила заполнения деклараций будут одинаковыми для всех субъектов страны. Иногда плательщикам приходится представлять отчетную документацию в различные налоговые инстанции, если место нахождения их имущества территориально находится в разных регионах страны.

Будьте внимательны, этот материал журнала актуален на 25.05.2017

С отчетности за 2017 год утверждены: новые формы налоговой декларации и расчета по авансовому платежу по налогу на имущество организаций, порядок их заполнения и электронный формат (приказ Федеральной налоговой службы №ММВ-7-21/271@ от 31.03.2017).

Прежние формы налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций, утвержденные приказом ФНС России от 24.11.2011 № ММВ-7-11/895, а также порядок их заполнения и электронные форматы утратят силу с 13.06.2017.

А новая форма налогового расчета по авансовому платежу разрешена к применению по инициативе налогоплательщика, начиная с расчетов за I квартал 2017 года – если необходимо заполнить расчет с учетом вступивших в силу изменений по налогу на имущество организаций.

Кто сдает отчетность

Отчитываться по новым формам должны налогоплательщики – то есть организации, имеющие имущество, признаваемое объектом налогообложения (п. 1 ст. 373 НК РФ). Для российских организаций к облагаемому имуществу относится (п. 1 ст. 374, п. п. 1, 7 ст. 378.2 НК РФ):

движимое имущество и недвижимое имущество, отраженное в бухгалтерском учете в качестве основных средств (в том числе переданное в аренду, во временное владение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению);

недвижимость из утвержденного в субъекте РФ перечня объектов, облагаемых по кадастровой стоимости, а именно: административно-деловые центры и торговые центры (комплексы) и помещения в них, офисы, торговые объекты, объекты общественного питания и бытового обслуживания, а также жилые дома и жилые помещения, не отраженные в бухгалтерском учете в качестве основных средств.

При этом не отлагаются налогом на имущество организаций объекты, перечисленные в пункте 4 статьи 374 Налогового кодекса РФ, в том числе:

земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов РФ федерального значения;

суда, зарегистрированные в Российском международном реестре судов;

основные средства, включенные в первую или во вторую амортизационную группу и т.д.

Что изменилось в расчете по авансовым платежам

На всех страницах расчета изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости".

Титульный лист расчета

Во-первых, больше не нужно указывать код экономической деятельности по ОКВЭД.

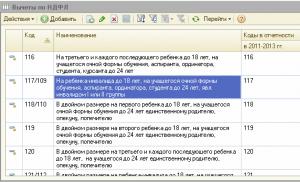

Во-вторых, изменились коды отчетных периодов (см. таблицу 1).

Таблица 1.

Раздел 2 расчета

В отличие от прежней формы расчета, раздел 2 следует заполнить отдельно еще и по:

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 расчета. В частности, теперь установлены отдельные коды:

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 130 раздела 2 расчета, а именно:

2010257 - для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи (включая приобретение)имущества между взаимозависимыми лицами;

2010258 - в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества.

Появилась новая строка 175 для указания коэффициента Кжд. Она заполняется в случае указания кода 09 по строке 001 раздела 2 расчета – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1 расчета

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 расчета, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3 расчета

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 расчета.

По строке 030, заполняемой только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности, указывается доля организации в праве на объект недвижимости.

А строка 035 заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение. По данной строке указывается доля кадастровой стоимости здания, в котором находится помещение, соответствующая доле, которую составляет площадь помещения в общей площади здания.

В связи с добавлением вышеназванных строк перенумерованы существовавшие ранее строки 020 «Кадастровая стоимость на 1 января налогового периода» и 030 «в том числе необлагаемая налогом кадастровая стоимость».

При заполнении строки 040 раздела 3 расчета нужно учесть новшества по кодам налоговой льготы. О них мы рассказали в комментарии к разделу 2 расчета.

Как заполнить расчет

Как заполнить новую форму расчета по авансовому платежу по налогу на имущество организаций, покажем на числовом примере.

Как заполнить расчет по авансовому платежу по налогу на имущество организаций за полугодие

ООО «Вектор» находится в городе Архангельске, код по ОКТМО – 11 701 000.

На балансе организации числится движимое и недвижимое имущество - основные средства, признаваемые объектами налогообложения, остаточная стоимость которых составляет:

На 01.01.2017 – 1 200 000 руб.;

На 01.02.2017 – 2 300 000 руб.;

На 01.03.2017 – 2 200 000 руб.;

На 01.04.2017 – 2 800 000 руб.;

На 01.05.2017 – 2 700 000 руб.;

На 01.06.2017 – 2 600 000 руб.;

На 01.07.2017 – 2 500 000 руб.

Эти данные бухгалтер «Вектора» отразил по строкам 020 – 080 в графе 3 раздела 2 расчета.

У организации нет льгот, поэтому графу 4 раздела 2 расчета бухгалтер не заполняет.

Средняя стоимость имущества за отчетный период (строка 120) составляет:

(1 200 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 800 000 руб. + 2 700 000 руб. + 2 600 000 руб. + 2 500 000 руб.) : 7 = 2 328 571 руб.

Организация не пользуется льготами по налогу на имущество. Поэтому во всех строках, где отражают данные о льготах, бухгалтер поставил прочерки.

Ставка налога, которая действует в Архангельске, составляет 2,2%. Ее бухгалтер вписал в строку 170 раздела 2 расчета.

Сумма авансового платежа за полугодие (строка 180) равна: 2 328 571 руб. (строка 120) × 2,2 (строка 170) : 100: 4 = 12 807 руб.

Остаточная стоимость объектов основных средств, относящихся к движимому имуществу, на 01.07.2017 составляет 1 200 000 руб.

Остаточная стоимость недвижимых основных средств организации на 01.07.2017 составила 1 300 000 рублей (2 500 000 руб. – 1 200 000 руб.).

Эта сумма отражена в строке 050 раздела 2.1 расчета.

В собственности организации есть офисное здание в Архангельске, код по ОКТМО - 11 701 000.

Здание включено в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость. Его условный кадастровый номер 22:00:0000000:10011. Кадастровая стоимость здания – 45 000 000 руб. Льгот, установленных региональным законодательством, организация также не имеет.

Ставка налога на имущество организаций по офисному зданию в 2017 году составляет 2,2%.

Сумма авансового платежа за полугодие равна 247 500 руб. (45 000 000 руб. х 2,2% : 4).

Эти данные фирма отразила в разделе 3 расчета.

Общая сумма авансового платежа по налогу на имущество организаций за полугодие, отраженная в разделе 1 расчета по строке 030, равна 260 307 руб. (12 807 + 247 500).

Пример заполнения расчета по авансовому платежу смотрите по ссылке.Что изменилось в декларации

На всех страницах декларации изменились штрих-коды, а поле для указания ИНН сокращено с 12 до 10 знаков. Принципиальные новшества затронули титульный лист, разделы 2 и 3. Кроме того, появился новый раздел 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости".

Титульный лист

На титульном листе больше не нужно указывать код экономической деятельности по классификатору ОКВЭД.

Раздел 2

В отличие от прежней формы декларации, раздел 2 следует заполнить отдельно еще и по:

магистральным газопроводам, объектам газодобычи, объектам производства и хранения гелия;

иным объектам, необходимым для обеспечения функционирования объектов недвижимого имущества магистральных газопроводов, объектов газодобычи, объектов производства и хранения гелия.

Для перечисленных объектов должны одновременно выполняться три условия:

объекты впервые введены в эксплуатацию в налоговые периоды (календарные годы) начиная с 01.01.2015;

объекты расположены полностью или частично в границах Республики Саха (Якутия), Иркутской или Амурской области;

объекты в течение всего календарного года находятся в собственности организаций, реализующих газ российским потребителям.

Кроме того, изменились и стали двузначными коды вида имущества, необходимые для заполнения строки 001 раздела 2 декларации. В частности, теперь установлены отдельные коды:

07 – для имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемое при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ;

08 – для вышеназванных объектов, связанных с добычей газа;

09 – для железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью;

10 – для магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов;

11 – для объектов недвижимого имущества, включенных в перечень объектов, налоговая база в отношении которых определяется как кадастровая стоимость;

12 – для недвижимого имущества иностранной организации, налоговая база в отношении которого определяется как кадастровая стоимость, за исключением имущества с кодами 11 и 13;

13 – для жилых домов и жилых помещений, не отраженных в бухгалтерском учете в качестве объектов основных средств.

Добавлены новые коды налоговой льготы, необходимые для заполнения строки 160 раздела 2 декларации, а именно:

2010257 - для движимого имущества, принятого с 01.01.2013 на учет в качестве основных средств (за исключением железнодорожного подвижного состава, произведенного начиная с 01.01.2013), принятых на учет в результате реорганизации или ликвидации юридических лиц или передачи, включая приобретение, имущества между взаимозависимыми лицами;

2010258 - в отношении имущества, учитываемого на балансе организации - участника свободной экономической зоны (СЭЗ), созданного или приобретенного в целях ведения деятельности на территории СЭЗ и расположенного на территории данной СЭЗ, в течение 10 лет с месяца, следующего за месяцем принятия на учет указанного имущества;

2010340 – в отношении имущества, расположенного во внутренних морских водах РФ, в территориальном море РФ, на континентальном шельфе РФ, в исключительной экономической зоне РФ либо в российской части (российском секторе) дна Каспийского моря, используемого при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.

Появилась новая строка 215 для указания коэффициента Кжд. Она заполняется в случае указания кода 09 по строке 001 раздела 2 декларации – в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью, впервые принятых на учет в качестве объектов основных средств, начиная с 01.01.2017.

Раздел 2.1

Данный раздел должны будут заполнять российские и иностранные организации в отношении недвижимости, указанной в разделе 2 декларации, облагаемой налогом на имущество по среднегодовой стоимости.

Раздел 3

Теперь по строке 001 нужно указывать код вида имущества. Об изменениях по этому коду мы рассказали в комментарии к разделу 2 декларации.

Таблица 2.

|

Код строки |

||

|

Заполняется только в случае нахождения объекта недвижимости, облагаемого по кадастровой стоимости, в общей (долевой или совместной) собственности. Следует указать долю организации в праве на объект недвижимости |

Заполнялась только иностранными организациями в декларации за 2013 год. Следовало указать инвентаризационную стоимость объекта недвижимости иностранной организации по состоянию на 0101.2013 |

|

|

Заполняется в отношении помещения, кадастровая стоимость которого не определена, и при этом определена кадастровая стоимость здания, в котором расположено помещение. Следует указать долю кадастровой стоимости здания, в котором находится помещение, соответствующую доле, которую составляет площадь помещения в общей площади здания |

Следовало указать не облагаемую налогом на имущество инвентаризационную стоимость объекта недвижимости иностранной организации по состоянию на 01.01.2013 |

При заполнении строки 040 раздела 3 декларации нужно учесть новшества по кодам налоговой льготы. О них мы рассказали в комментарии к разделу 2 декларации.

Как заполнить декларацию

Как заполнить новую форму декларации по налогу на имущество организаций, покажем на числовом примере.

Как заполнить декларацию по налогу на имущество организаций

Продолжим условие примера 1. Допустим, остаточная стоимость основных средств, признаваемых объектами налогообложения, составила:

На 01.08.2017 – 2 400 000 руб.;

На 01.09.2017 – 2 300 000 руб.;

На 01.10.2017 – 2 500 000 руб.;

На 01.11.2017 – 2 400 000 руб.;

На 01.12.2017 – 2 300 000 руб.;

На 31.12.2017 – 2 200 000 руб.

Данные об остаточной стоимости за период с 01.01.2017 по 31.12.2017 бухгалтер «Вектора» отразил по строкам 020 – 140 в графе 3 раздела 2 декларации.

Остаточная стоимость недвижимых основных средств организации на 31.12.2017 составила 1 560 000 руб.

У организации нет льгот, поэтому графу 4 строки 141 бухгалтер не заполнил.

Среднегодовая стоимость имущества (строка 150) составляет: (1 200 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 800 000 руб. + 2 700 000 руб. + 2 600 000 руб. + 2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 200 000 руб.) : 13 = 2 338 462 руб.

Налоговую базу (строка 190) бухгалтер рассчитал так: 2 338 462 руб. (строка 150) – 0 руб. (строка 170) = 2 338 462 руб.

Сумма налога за налоговый период 2017 года (строка 220) равна: 2 338 462 руб. (строка 190) × 2,2 (строка 210) : 100 = 51 446 руб.

В течение 2017 года были исчислены авансовые платежи по налогу:

За I квартал 2017 года – 11 688 руб.;

За полугодие 2017 года – 12 807 руб.;

За девять месяцев 2017 года – 12 925 руб.

Сумма авансовых платежей составила: 11 688 + 12 807 + 12 925 = 37 420 руб.

Сумма налога по основным средствам к доплате по итогам 2017 года – 14 026 руб. (51 446 – 37 420).

Остаточная стоимость объектов основных средств, относящихся к движимому имуществу, на 31.12.2017 составляет 1 050 000 руб.

По офисному зданию, облагаемому налогом по кадастровой стоимости, за 2017 год организация заплатила авансовые платежи в размере 742 500 руб. (45 000 000 руб. х 2,2% : 4 х 3).

Сумма налога, исчисленная за год, равна 990 000 руб. (45 000 000 руб. х 2,2%).

Сумма налога по офисному зданию к доплате по итогам 2017 года – 247 500 руб. (990 000 – 742 500).

Общая сумма налога на имущество организаций, отраженная в разделе 1 декларации, равна 261 526 руб. (14 026 + 247 500).

Пример заполнения декларации смотрите по ссылке.

Как сдать расчет и декларацию

Организациям, не являющимся крупнейшими налогоплательщиками, следует отчитываться в налоговые инспекции (п. 1 ст. 386 НК РФ):

по месту нахождения организации;

по месту нахождения каждого обособленного подразделения организации, имеющего отдельный баланс;

по месту нахождения каждого объекта недвижимого имущества, в отношении которого установлен отдельный порядок исчисления и уплаты налога.

Если в субъекте РФ действуют отчетные периоды по налогу на имущество организаций, то, отчитаться по авансовым платежам следует не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 379, п. 2 ст. 386 НК РФ):

первого квартала, полугодия или девяти месяцев календарного года – при налогообложении имущества по среднегодовой стоимости;

первый квартал, второй квартал и третий квартал календарного года - при налогообложении имущества по кадастровой стоимости.

При этом, если последний день срока приходится на выходной или нерабочий праздничный день, окончание срока переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Значит, сдать расчет нужно:

за I квартал 2017 года – не позднее 02.05.2017 (с учетом переноса срока, выпадающего на выходной день);

за полугодие или за II квартал 2017 года – не позднее 31.07.2017 (с учетом переноса срока, выпадающего на выходной день);

за девять месяцев или за III квартал 2017 года – не позднее 30.10.2017.

Обратите внимание: если первичный расчет по авансовым платежам за отчетные периоды 2017 года организация сдала по новой форме, то уточненные расчеты за указанные периоды также следует представлять по форме, утвержденной комментируемым приказом (письмо ФНС России от 14.04.2017 № БС-4-21/7145).

Представить расчет по авансовому платежу организация может:

или в канцелярию налоговой инспекции;

или по почте – ценным письмом с описью вложения;

или в электронной форме по ТКС с усиленной квалифицированной электронной подписью.

Подать расчет по налогу на имущество за 1 квартал 2017 года нужно всем компаниями, имеющим в составе основных средств имущество, признаваемое объектами налогообложения

За I квартал 2017 года компании должны отчитаться перед Налоговой, представив расчет авансового платежа по налогу на имущество. При этом первый квартальный расчет подается как теми организациями, которые определяют налоговую базу по кадастровой стоимости имущества, так и теми, кто производит исчисления по среднегодовой стоимости.

Кто должен представить расчет?

Подать расчет по налогу на имущество за 1 квартал 2017 года нужно всем компаниями, имеющим в составе основных средств имущество, признаваемое объектами налогообложения по данному налогу.

Форма для представления сведений за 1 квартал не изменилась, следует применять утвержденную Приказом ФНС РФ от 24.11.2011 №ММВ-7-11/895.

Обратите внимание, 12 апреля 2017 года в Минюсте был зарегистрирован Приказ ФНС РФ от 31.03.2017 №ММВ-7-21/271@, которым утверждаются новая форма и формат представления декларации по налогу на имущество и расчета авансовых платежей по имущественному налогу компаний в электронном виде.

В обновленной форме отчетов чиновниками были учтены возникшие изменения в российском законодательстве о налогообложении имущества юрлиц. Так, например, в новой форме появился раздел, где нужно будет указать имущество, налогообложение которого производится по среднегодовой стоимости. Кроме того, учтен ряд других изменений, полный перечень которых приведен в обсуждаемом письме.

Новую форму декларации и расчета авансовых платежей по налогу на имущество следует начать применять с отчетности за налоговый период 2017 года. Напомним, что налоговым периодом по имущественному налогу считается календарный год. Таким образом, новая форма вводится с первого отчетного периода в 2018 году.

Однако буквально на днях стало известно, что налоговики разрешили использовать новый бланк формы расчета уже с отчетного периода за 1 квартал 2017 года. Так, в своем письме от 14.04.2017 №БС-4-21/7139@ Налоговая служба РФ поясняет, что новые формы по налогу на имущество вступают в силу через два месяца после официального опубликования приказа. Срок подачи первого квартального расчета - не позднее 2 мая 2017, то есть дата его представления приходится на период до вступления в силу новых форм. Тем не менее, это не является основанием для отказа в принятии сведений на новом бланке. Стоит отметить,что налоговики и раньше разрешали досрочно применять формы, еще не вступившие официально в силу, так было с декларацией по транспортному налогу.

Кто может не подавать сведения?

Если компания не имеет основных средств, облагаемых имущественным налогом, то ни авансовые расчеты, ни декларацию ей сдавать не нужно, согласно положениям п. 1 ст. 373, ст. 374, п. 1 ст. 386 НК РФ. Не представляют в Налоговую такие сведения и индивидуальные предприниматели на любой системе налогообложения, и физические лица.

Когда нужно представить расчет?

Квартальный расчет по имуществу организаций подается не позднее 30 дней после окончания отчетного периода (п. 2 ст. 386 НК РФ). Если день представления сведений выпадает на праздничную дату или выходной, то согласно общим положениям налогового законодательства, он переносится на первую наступающую после рабочую дату. В 2017 году 30 апреля (срок представления расчета по налогу на имущество за 1 квартал) выпадает на воскресенье, а 1 мая - государственный праздник.

Способы представления расчета

Расчет по налогу на имущество за 1 квартал 2017 года компании имеют право подавать и в бумажном, и в электронном формате. На бумаге расчет можно принести в Налоговую лично, передать через представителя или отправить заказным почтовым отправлением. В налоговом законодательстве есть ограничение - если численность работников компании в отчетном периоде составила более 100 человек, то представить расчет нужно исключительно в электронном виде. Иначе налоговики имеют право оштрафовать компанию на сумму 200 рублей за каждый неправильно поданный расчет.

Произвести расчет по налогу на имущество онлайн, а также заполнить налоговую декларацию онлайн поможет удобный сервис системы «Бухсофт: Онлайн».

Куда подавать сведения?

Компании отчитываются по имущественному налогу по месту расположения объектов имущества (п. 1 ст. 386 НК РФ). Так, если имущество расположено по местонахождению самой компании, то и расчет подается в ИФНС по месту учета юрлица. Если имущество принадлежит подразделению, имеющему отдельный баланс (ст. 384 НК РФ), то отчитаться о нем нужно в Налоговую инспекцию по месту учета данного обособленного подразделения. Если недвижимость расположена за пределами расположения и самой компании, и ее ОП (ст. 385 НК РФ), то расчет подается в ИФНС, зоной обслуживания которой является территория нахождения данного имущества.

Нюансы заполнения расчета

Поскольку Раздел 1 расчета по имущественному налогу включает в себя обобщающие данные, то заполнение сведений лучше начать с Разделов 2 или 3.

Выбор раздела будет зависеть от того, каким именно образом исчисляется стоимость имущества.

В частности, в Раздел 2 расчета вносятся данные о суммах аванса, рассчитанных по остаточной стоимости основных средств. Если организация обладает недвижимостью с разными кодами ОКТМО, то для каждого кода заполняется отдельный лист Раздела 2.

Соответственно в Раздел 3 расчета вносятся суммы аванса, рассчитанные из кадастровой стоимости основных средств. Данный Раздел следует подготавливать отдельно для каждого объекта недвижимого имущества. Если налоговую базу по кадастровой стоимости имущества вы не определяете, то в Разделе 3 следует заполнить графы с реквизитами ИНН и КПП, а остальные - прочеркнуть.

В конце заполняется Раздел 1 расчета. Здесь по строке 010 нужно указать код ОКТМО. Опять же, если кодов несколько, то для каждого должна быть своя отдельная строка 010. В строке 020 указывается код бюджетной квалификации, заполнять строку нужно, действуя аналогично как со строкой 010. В строку 030 вносится сумма авансового платежа. При отнесении всего имущества компании к одному коду ОКТМО, нужно просто суммировать авансовые платежи по каждому объекту недвижимости и прописать итоговую сумму. При наличии разных ОКТМО - по каждому из них следует указать в отдельных строках их аванс.

Налог на имущество относится к ряду основных фискальных платежей, уплачиваемых предприятиями. Хотя НДС и налог на прибыль всегда занимают релевантное положение при оптимизации и установлении налоговой политики в фирме, имущественный платеж имеет такую же юридическую силу, что и они. Санкции при нарушении порядка уплата этого налога тождественны мерам принуждения иных налогов.

Российское законодательство двигается к унификации имущественных платежей. Поэтому производится постепенное реформирование каждого из них.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Слежение и мониторинг поправок и гибкой законодательной базы, которая включает и региональный аспект, должны занимать прочную позицию в задачах бухгалтера.

Общие положения

Имеет ту же структуру элементов, что и остальные платежи из Налогового кодекса. Его основополагающей такой составляющей является объект обложения.

Особенность имущественного платежа для юридических лиц заключается в учете данных - из которых и черпаются объекты обложения, поэтому объектом этого налога может быть только имущество движимого и недвижимого характера, принятое на баланс фирмы на счет основных средств.

Что входит в границы

Для объектов, используемых по доверительному управлению и договору концессии, а также некоторых категорий имущества законодательство установило иную схему налогообложения.

В 374-ой статье кодекса указаны виды имущества, исключаемые из объектов главы:

- земля, объекты водных и природных ресурсов;

- памятники культуры и истории на территории России, включенные в перечень федеральных значимых объектов (закон 73-ФЗ от 25 июня 2002 года);

- объекты военных и оборонительных органов власти;

- хранилища ядерных и радиоактивных веществ и отходов, ядерные установки;

- космические объекты;

- суда из реестра судов России;

- суда с атомно-техническим обслуживанием, ядерными установками;

- ледоколы;

- основные средства из первой и второй групп амортизации.

Градация имущества по амортизационным группам осуществлена Правительством России.

Так, в первую и вторую группы входят вещи, срок эксплуатации которых не превышает 3 лет:

- оборудования и машины;

- транспорт;

- многолетние насаждения;

- хозяйственный и производственный инвентарь.

Кодекс не установил каких-либо норм, касающихся даты принятия этих объектов. Тогда как до 2019 года существовало различие между имуществом, принятым до 2013 года и после его наступления.

Сформированные льготы

Кодекс в 381-ой статье определяет перечень субъектов, освобождаемых от уплаты имущественного налога на федеральном уровне в 2019 году:

| Религиозные объединения | По используемым в религиозной деятельности объектам. |

| Органы уголовной и исполнительной ветви государственной власти | По объектам, необходимым для реализации обязанностей. |

| Общественные объединения инвалидов России, в которых процент членства инвалидов не ниже 80 | По объектам, применяемым для профильных функций. |

| Учреждения, занимающиеся изготовлением средств фармацевтики | По объектам, необходимым для изготовления ветеринарных медикаментов, призванных бороться с эпидемиями. |

| Учреждения, неотрывными элементами которых являются общественные автомобильные дороги и сооружения | По этим объектам.

Согласно градации Правительства, к ним отнесены:

Учреждения - по объектам:

|

Также к «льготникам» отнесены предприятия, принявшие на баланс имущество с началом 2013 года.

- не исключаются из обложения объекты, принятые в связи с или реорганизацией другого предприятия, а также если передача произошла между взаимозависимыми субъектами; такие лимиты требовались для пресечения неправомерного применения льготы, когда предприятия получали и передавили объекты по взаимозависимым сделкам и искусственных реорганизации либо ликвидации;

- организации, принявшие на учет движимые объекты первой и второй групп до 2013 года, также получают льготы.

Участники свободной экономической зоны Крыма и Севастополя не облагаются налогом.

В другой статье - о плательщиках - установлено изъятие из их круга организации FIFA, ее подразделений, а также футбольных ассоциаций и конфедераций.

Список льгот является открытым. Региональные органы власти уполномочены дополнять его соответственно особенностям экономического территориального развития и среды. Под льготы могут попадать субъекты, объекты и ставки.

Образец заполнения формы расчета по налогу на имущество в 2019 году:

Расчет является промежуточным видом отчетности по налогу. Ее конечная форма принята приказом ФНС с последними изменениями в 2013 году, код документа КНД 1152028. Заполнение расчета по налогу на имущество осуществляется по инструкции к приказу.

Эта отчетность по налогу на имущество имеет следующую структуру:

- титульная страница;

- раздел 1;

- раздел 2;

- раздел 3.

В титульном листе заполняются графы, персонализирующие заявителя. Необходимо внести данные по всем полям, кроме части, предназначенной для работника налоговой

Как и во всех видах налоговых отчетов, раздел 1 представляет собой уже итоги всех расчетов и отражение сумм к уплате.

Раздел 2 - это непосредственно расчет авансов, но без выведения платежей к перечислению в бюджет. Его заполняют российские фирмы и зарубежные компании, действующие через филиалы.

Раздел 3 предназначен для исчисления предоплат по объектам, оцениваемым кадастровым методом. Сюда относятся российские предприятия, а также зарубежные - если они не имеют в России подразделений.

Когда, кому и куда сдавать

Его подают:

- российские предприятия, включая НКО;

- зарубежные фирмы, работающие в России через филиалы;

- зарубежные фирмы без филиалов, но имеющие объекты обложения в пределах России.

Субъекты, работающие на или , обязуются лишь по той части объектов, которые оцениваются кадастровым методом.

Расчеты действуют не на всей территории страны. Регионы могут исключить из элементов налога на имущества периоды отчета, и тогда организации будут представлять лишь окончательную декларацию единожды в год.

Если же на территории субъекта России предусмотрены отчетные периоды, то расчеты сдаются на 30-ый день наступающего месяца. При попадании срока на выходной день, дата сдвигается до следующего трудового дня.

Отчетность сдается:

- по юридическому адресу предприятия;

- юридическому адресу филиала;

- по адресу размещения каждого обособленного объекта недвижимости;

- по адресу размещения объектов, составляющих Единую систему газоснабжения.

Плательщик может сдать отчет:

| Прямое представление | Требуется осуществить визит в инспекцию, взять номер в терминале цифровой очередности и сдать декларацию в бумажном или компьютерном формате, представив личность паспортом или иным документом; при принятии бумажного документа инспектор ставит печать на первой странице и отмечает время принятия; в любой ситуации - и электронном, и бумажном — операционист регистрирует информацию о приеме декларации в автоматизированной система для налоговых инспекций. |

| Представительство | Общее законодательство разделяет институт представительства на официальное, законное и уполномоченное, т. е. требующее специального подтверждения; уполномоченное лицо осуществляет свои функции только в рамках документальной доверенности, которую необходимо заверить печатью в нотариальном кабинете; законное представительство распространяется на несовершеннолетних детей, от имени которых действуют родители, попечители, опекуны. |

| Почтовая посылка | Необходимо вложить в готовое отправление стандартную опись вложения. |

| Удаленная технология | Здесь предусмотрены следующие пути:

|

Принцип заполнения расчета налога на имущество

Здесь представлено заполнение расчета по налогу на имущество согласно разделам:

| Заполняется из данных разделов 2 и 3.

Какие данные вводятся в графы:

|

|

|

|

| Предназначен для расчета объектов с кадастровой стоимостью.

Условия:

Заполнение:

|

Оформление декларации

Каждый вид отчетности, установленный в налоговом законодательстве для представления, имеет приложение с порядком заполнения бланка, особенностями подготовки и подачи документа.

Обычно такие правила имеют общую специфику и единые принципы:

- позволяется заполнение формы вручную - обязательно написание четких заглавных печатных букв, для каждой буквы используется отдельная клетка, недопустимо написание вне ячейки; использовать необходимо фиолетовые, синие или черные чернила;

- сквозная нумерация декларации - на каждом листе предусмотрено поле для обозначения порядкового номера, на титульном указывается общее число листов;

- разрешается формирование отчета по электронному формату, который также прикладывается к приказу ФНС по каждой форме - для этого используется компьютер с программным обеспечением в операционном зале инспекции, услуги аудиторской фирмы, «Личный кабинет», установка программы для заполнения на домашний компьютер и затем сдача формы на цифровом носителе;

- листы декларации позволено соединять скрепкой или наклейкой так, чтобы не повредить штрих-коды и другие обозначения, после скрепления декларацию должно быть удобно листать и просматривать данные;

- листы, которые не заполняются, не вкладываются в окончательный бланк и не учитываются в нумерации;

- на каждом листе плательщик обязательно указывает ИНН, КПП, ставит подпись и дату представления;

- титульный лист является первой страницей формы и отражает основную информацию о плательщике - необходимо указание данных в соответствии с документами - паспортом для ИП и учредительными документами - для предприятия; в левом нижнем поле также необходимо проставить подпись и дату; в этом же поле дает информацию о себе представитель, при предоставлении декларации по доверенности или иному подтверждающему документу; в таком случае копия подобного документа в обязательном порядке прикладывается в отчету вместе с иными необходимыми бумагами;

- величины и обозначения при заполнении вручную проставляются с выравниванием по левой стороне - в остающихся пустыми ячейках обязательно ставятся прочерки, в каждой пустой ячейке; при использовании компьютерных технологий, наоборот, выравнивание производится по правой стороне, прочерки не нужны;

- числовые данные необходимо показывать в рублях без копеек, округление осуществляется по правилам математики - копейки менее 50 отбрасываются, более 50 включительно - увеличивают рубль.

К последнему бланку отчетности по налогу на имущество ФНС в ходе разработок вывела контрольные соотношения показателей, с которыми ИП и организация должны сверять свои отчеты. Эти соотношения показывают, как величины различных граф и страниц должны коррелировать между собой и какие последствия отклонения повлекут для заявителя.

Расчет авансовых платежей по налогу на имущество по итогам полугодия (II квартала) 2017 года сдают организации, у которых есть налогооблагаемое имущество. От этой обязанности избавлены компании в случае, если субъектом РФ не установлены отчетные периоды по налогу. При таких обстоятельствах организации отчитываются по налогу раз в год, представляя в инспекцию только годовую декларацию по налогу на имущество.

Расчет авансовых платежей по налогу на имущество по итогам полугодия (II квартала) 2017 года нужно сдать не позднее 30 июля 2017 г. (п. 2 ст. 379, п. 2 ст. 386 НК).

Выбор формы расчета

Форма налогового расчета по налогу на имущество, порядок ее заполнения и электронный формат утверждены Приказом ФНС от 24 ноября 2011 г. N ММВ-7-11/895. В то же время Приказом ФНС от 31 марта 2017 г. N ММВ-7-21/271@ утверждены новые формы как декларации по налогу на имущество, так и налогового расчета по авансовому платежу. Этот Приказ вступает в силу с отчетности за 2017 год. Тем не менее представители ФНС в письме от 14 апреля 2017 г. N БС-4-21/7139@ сообщили, что налогоплательщики могут отчитаться по новой форме и по итогам отчетных периодов 2017 года. То есть инспекции принимают расчеты как по старой, так и по новой форме.

Обратите внимание! Уточненный налоговый расчет, если возникнет такая необходимость, нужно сдавать по той же форме, по которой заполнялся и его исходник. То есть если вы отчитываетесь за полугодие по старой форме расчета, то и "уточненку" заполняйте по старой форме. И наоборот - при заполнении Расчета по новой форме "уточнять" его нужно также путем представления уточненного расчета, составленного по новой форме.

Отличие между старой и новой формами

Поскольку по итогам 2017 года предстоит отчитываться по новой форме декларации, то есть выбора у компаний более не будет, имеет смысл досрочно перейти на новую форму расчета или хотя бы ознакомиться с ней. Дело в том, что в декларацию и в налоговый расчет внесены практически аналогичные изменения. При этом основной массив изменений связан с поправками, внесенными в законодательство. Так, в новой форме расчета по авансовым платежам более не требуется проставлять печать организации. Кроме того, на титульном листе Расчета более нет поля "Код вида экономической деятельности по ОКВЭД". Наименования (и коды) отчетных периодов приведены в соответствие с действующими нормами статьи 379 Налогового кодекса:

Коды отчетных периодов

Таким образом, при представлении налогового расчета по авансовому платежу за полугодие (II квартал 2017 г.) в соответствующем поле титульного листа нужно проставить код "17".

Отметим, что согласно порядку заполнения старой формы расчета при отчетности за полугодие предписывается ставить код "31". Однако специалисты ФНС еще в письме от 25 марта 2016 г. N БС-4-11/5197@ указали, что этот код уже не действующий и нужно ставить код "17".

Так что, по какой бы форме расчет за полугодие ни заполнялся, отчетный период нужно закодировать кодом "17".

Кроме того, в Приложении N 5 обновились коды видов имущества и добавились новые. Старые коды просто стали двузначными. Появились и новые коды. В частности, теперь у таких объектов, как жилые дома и жилые помещения, которые не учитываются на балансе в качестве ОС, есть свой отдельный код - "13".

Плюс ко всему и в Справочнике "Коды налоговых льгот" появились новые три кода.

Новый состав Расчета

Собственно говоря, изменилась и структура нового Расчета. Теперь в его состав входят:

Титульный лист;

Раздел 1 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет, по данным налогоплательщика";

Раздел 2 "Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства";

Раздел 2.1 "Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости";

Раздел 3 "Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость".

"Балансовый" раздел 2

Расчет авансового платежа в отношении имущества, по которому налоговой базой является его балансовая стоимость, как и раньше, производится в разделе 2 Расчета.

Как и прежде, в некоторых случаях нужно заполнить несколько разделов 2. Так, этот раздел, в частности, заполняется отдельно:

По имуществу, которое облагается налогом по месту нахождения организации;

По имуществу обособленного подразделения, выделенного на отдельный баланс;

В отношении недвижимости, которая находится вне места нахождения компании и ее "обособленцев", имеющих отдельный баланс;

В отношении имущества, облагаемого по разным налоговым ставкам;

В отношении льготируемого по конкретной налоговой льготе (за исключением льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы в виде понижения налоговой ставки) имущества.

Коды вида имущества берем в Приложении N 5 к Порядку, Коды льгот - в Приложении N 6 к Порядку.

Остаточную стоимость имущества по данным бухучета по состоянию на 1 января 2017 г., 1 февраля 2017 г. <...> 1 июля 2017 г. показываем по строкам 020 - 080 раздела 2. Отдельно в графе 4 указанных строк выделяем стоимость льготируемого имущества.

По строке 120 показывается средняя стоимость имущества за полугодие. По строке 130 - код налоговой льготы. По строке 140 - средняя стоимость не облагаемого налогом имущества за полугодие.

Обратите внимание! В письме ФНС от 25 мая 2017 г. N БС-4-21/9902@ приведены контрольные соотношения показателей расчета по авансовому платежу по налогу на имущество. С помощью этих соотношений можно проверить Расчет перед отправкой в инспекцию с тем, чтобы избежать "лишних" вопросов от налоговиков.

В частности, в расчете за полугодие должно быть выполнено следующее соотношение:

р. 2 ст. 120 = (р. 2 гр. 3 ст. 020 + р. 2 гр. 3 ст. 030 + р. 2 гр. 3 ст. 040 + р. 2 гр. 3 ст. 050 + р. 2 гр. 3 ст. 060 + р. 2 гр. 3 ст. 070 + р. 2 гр. 3 ст. 080) : 7.

Если равенство не получилось, то это говорит о том, что средняя стоимость имущества либо завышена, либо занижена. В любом случае налоговикам потребуется пояснить, с чем данное несоответствие связано.

Аналогично проверяется и показатель строки 140 разд. 2. Должно быть выполнено следующее равенство:

р. 2 ст. 140 = (р. 2 гр. 4 ст. 020 + р. 2 гр. 4 ст. 030 + р. 2 гр. 4 ст. 040 + р. 2 гр. 4 ст. 050 + р. 2 гр. 4 ст. 060 + р. 2 гр. 4 ст. 070 + р. 2 гр. 4 ст. 080) : 7.

По строке 170 указывается налоговая ставка. И если в соответствии с законом субъекта РФ применяется пониженная ставка, то ее в указанную строку и нужно вписать.

В разделе 2 также появилась новая строка - 175. Дело в том, что с 1 января 2017 г. Законом от 28 декабря 2016 г. N 464-ФЗ установлены особенности исчисления налога в отношении железнодорожных путей общего пользования и сооружений, являющихся их неотъемлемой технологической частью. Налог в отношении таких объектов, принятых на учет в качестве ОС с 1 января 2017 г., исчисляется с применением коэффициента Кжд. Значение этого коэффициента и нужно вписать в строку 175. В течение первого налогового периода этот коэффициент равен нулю.

Исчисленную сумму авансового платежа показываем по строке 180. В общем случае она рассчитывается так:

1/4 x (р. 2 стр. 120 - р. 2 стр. 140) x р. 2 стр. 170.

В случае если имущество расположено на территориях нескольких субъектов РФ или же используется коэффициент в расчете авансового платежа, соответственно, появляются новые множители.

Строки 190 и 200 нужно заполнить в случае, если в отношении имущества законом субъекта РФ были предусмотрены налоговые льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Ну и, наконец, остаточную стоимость всех ОС по состоянию на 1 июля 2017 г. показываем по строке 210. В расчет не берем только имущество, которое не облагается налогом в соответствии с подпунктами 1 - 7 пункта 4 статьи 374 Кодекса.

Обратите внимание! Объекты ОС, включенные в первую или во вторую амортизационную группу, не облагаются налогом на имущество, но... на основании подпункта 8 пункта 4 статьи 374 Кодекса. Соответственно, остаточная стоимость таких объектов также должна быть учтена при формировании показателя строки 210 раздела 2 Расчета.

Пример. Остаточная стоимость ОС по состоянию на 1-е число каждого месяца отчетного периода составляет:

По состоянию на:

ОС, признаваемые объектом налогообложения

в том числе стоимость льготируемого имущества

Налоговая ставка, установленная субъектом РФ для организаций, равна 2,0%.

Средняя стоимость имущества, признаваемого объектом налогообложения за полугодие 2017 г., составляет 1 390 000 руб. ((1 420 000 руб. + 1 410 000 руб. + 1 400 000 руб. + 1 390 000 руб. + 1 380 000 руб. + 1 370 000 руб. + 1 360 000 руб.) : 7).

В аналогичном порядке рассчитываем среднюю стоимость льготируемого (освобожденного от налогообложения) имущества. Она будет равна 500 000 руб.

Учитывая, что налоговая ставка равна 2%, по строке 180 раздела 2 указываем сумму авансового платежа в размере 17 800 руб. ((1 390 000 руб. - 500 000 руб.) x 2%).

"Балансовый" раздел 2.1 - информационный

Раздел 2.1 заполняется в отношении недвижимости, по которой налог уплачивается исходя из ее балансовой стоимости. Сам авансовый платеж рассчитывается в разделе 2. А в разделе 2.1 приводится только следующая информация о такой недвижимости:

Кадастровый номер объекта;

Условный номер объекта в соответствии с ЕГРН;

Инвентарный номер объекта (если у объекта нет ни кадастрового, ни условного номера);

Код ОКОФ в соответствии с Общероссийским классификатором основных фондов;

Остаточная стоимость объекта по состоянию на первое число месяца, следующего за отчетным периодом. В Расчете за полугодие "час икс" - 1 июля 2017 года.

Обратите внимание! При выбытии недвижимости с баланса до 1 июля 2017 г. заполнять в отношении нее раздел 2.1 Расчета за полугодие не нужно.

Раздел 3 "Кадастровый"

"Кадастровый" раздел заполняется отдельно в отношении каждого объекта недвижимости, налоговая база по которому определяется как ее кадастровая стоимость.

Теперь в этом разделе нужно в первую очередь указать код вида имущества (стр. 001), в отношении которого он заполняется. Коды опять же нужно брать в Приложении N 5 к Порядку.

Так, недвижимости, которая включена в Перечень объектов, налоговая база в отношении которых определяется как их кадастровая стоимость, присвоен код "11".

В свою очередь, жилым домам и помещениям, которые не учитываются на балансе в качестве ОС, соответствует код "13".

По строке с кодом 010, как и раньше, указываем код по ОКТМО, по которому уплачивается аванс.

В строке 014 указывается кадастровый номер здания (строения, сооружения), а в строке 015 - кадастровый номер помещения.

В строке 020 отражается кадастровая стоимость объекта, а по строке 025 из нее выделяется не облагаемая налогом кадастровая стоимость.

Обратите внимание! Изменение кадастровой стоимости объекта в течение налогового периода в общем случае не учитывается при расчете авансовых платежей (п. 15 ст. 378.2 НК). Однако из этого правила есть исключения. Минфин в письме от 20 июня 2017 г. N 03-05-04-01/38266 разъяснил, как быть в случае изменения кадастровой стоимости объекта недвижимости вследствие ее пересмотра на основании недостоверности сведений об объекте недвижимости. Финансисты указали, что если кадастровая стоимость пересмотрена в сторону увеличения, то новое значение применяется только со следующего налогового периода. В случае же уменьшения кадастровой стоимости новые сведения могут учитываться при определении налоговой базы в этом и предыдущих налоговых периодах, если это предусмотрено нормативным правовым актом субъекта РФ об утверждении кадастровой стоимости (см. также письмо ФНС от 22 июня 2017 г. N БС-4-21/11953@).

Идем далее. Новая строка - 030. Ее нужно заполнить, только если "кадастровая" недвижимость находится в общей (долевой или совместной) собственности. В этом случае в указанной строке надо вписать долю организации в праве на этот объект.

"Льготные" строки - 040 и 060 - заполняются так же, как и в разделе 2.

Налоговую ставку указываем по строке 070.

Строка 080 (коэффициент К) заполняется, если "кадастровый" объект недвижимости принадлежал организации неполный квартал. Этот коэффициент равен отношению полного числа месяцев, в течение которых право на объект было зарегистрировано на компанию, к количеству месяцев в отчетном периоде. При этом под полным понимается месяц, если право собственности на недвижимость зарегистрировано до 15-го числа месяца. То есть если регистрация состоялась уже после указанной даты, то этот месяц мы в расчет не включаем.

Аналогично поступаем в случае, если речь идет о прекращении прав собственности. Если регистрация данного факта произошла до 15-го числа месяца, то этот месяц "не считаем", а если после - учитываем как полный месяц.

По строке 090 указывается сумма авансового платежа. В общем случае она рассчитывается по формуле:

1/4 (стр. 020 - стр. 025) x стр. 070: 100.

Если компания владела объектом неполный квартал, то в формулу добавляется множитель К (стр. 080).

Строки 100 и 110 заполняются в случае, если организация имеет право на льготу в виде уменьшения суммы налога. В строке 100 тогда указываются код налоговой льготы 2012500 и номер, пункт и подпункт статьи закона субъекта РФ, которые устанавливают эту льготу. К примеру, если льгота установлена подпунктом 15.1 пункта 3 статьи 2 закона субъекта Российской Федерации, то по строке 100 указывается:

2012000/0002000315.1.

Сумму, на которую уменьшается авансовый платеж, нужно указать в строке 110.

Сводные данные

Порядок заполнения раздела 1 Расчета не изменился. Он состоит из семи одинаковых блоков строк 010 - 030. По строке 010 указывается код ОКТМО, по строке 020 - КБК, по строке 030 - сумма авансового платежа к уплате.

Показатель по строке 030 "собирается" по всем разделам 2 и 3 с соответствующим кодом ОКТМО.