Срочные валютные сделки. Валютные сделки: понятие, виды. Формы международных расчетов. Факторы, оказывающие влияние на валютные сделки

Журнал «Внешнеэкономический бюллетень»

Журнал «Внешняя торговля»

Журнал «Вопросы экономики»

Журнал «Мировая экономика и международные отношения»

Журнал «Российский экономический журнал»

Журнал «Экономист»

Журнал «Эксперт»

Газета «Экономика и жизнь»

Газета «Коммерсантъ»

Финансовые известия

Бизнес и банки

Деньги и кредит

Коммерсант- daily

Финансовая газета

2.2.3. Сайты в Интернет

http :// www . budgetrf . ru

http :// www . cis . solo . by

http :// www . repoffice . ru

3. Обучающие и контролирующие материалы (тесты)

В предлагаемых тестах самоконтроля содержится один правильный ответ.

1. Субъектами валютного рынка являются:

а) дилеры;

б) спекулянты;

в) хеджеры;

г) банки и биржи;

д) все предыдущие ответы верны;

е) все ответы неверны.

2. Различают следующие виды валютных рынков:

а) биржевой и брокерский;

в) межбанковский и биржевой.

3. Какие используются условия платежа во внешнеторговом контракте? Выберите правильные ответы:

а) наличный;

б) электронный;

в) с предоставлением кредита;

г) банковский перевод.

4. Определите, какой из указанных пунктов не является функцией валютного рынка:

а) регулировать валютные курсы;

в) страховать от валютных рисков;

5. Выберите, какой ответ является неверным:

Различают следующие виды валютных позиций банка:

а) Стабильные и нестабильные;

б) Открытые и закрытые;

в) Длинные и короткие.

6. Дата валютирования при сделке типа «спот» устанавливается в следующие сроки:

а) сегодня;

б) до послезавтра;

в) через 4 дня;

г) до завтра.

7. Характерными признаками срочной валютной операции выступают следующие:

в) хеджирование от валютных рисков.

8. Различают следующие виды котировок валют:

а) прямая и обратная;

б) прямая и взаимная;

в) объективная и косвенная.

9. Во внешнеторговых контрактах могут использоваться следующие средства платежа:

а) тратта;

б) коносамент;

г) вексель;

д) счет-фактура.

10. Самым крупным валютным рынком мира по объему сделок купли-продажи наличной валюты является:

а) Сингапурский;

б) Токийский;

в) Лондонский;

г) Нью-Йоркский.

11. Специализированными субъектами валютного рынка являются:

а) дилеры;

б) спекулянты;

в) хеджеры;

г) банки и биржи;

д) правительство;

е) общественные организации.

12. Различают следующие виды валютных рынков:

а) биржевой и брокерский;

б) регулируемый и нерегулируемый;

в) межбанковский и биржевой.

13. «Рынок евровалют – это совокупность валютных рынков стран ЕС». Данное утверждение …

б) неверно

14. Различают следующие виды котировок валют:

а) прямая и обратная;

б) прямая и взаимная;

в) объективная и косвенная.

15. К валютным ценностям в соответствии с Законом «О валютном регулировании и валютном контроле» относятся:

а) ценные бумаги, номинированные в иностранной валюте;

б) внутренние ценные бумаги;

в) драгоценные металлы;

г) драгоценные камни;

д) иностранные валюты.

16. К валютным ценностям в соответствии с Законом «О валютном регулировании и валютном контроле» 2003 г относят:

а) ценные бумаги, номинированные в иностранной валюте,

б) внутренние ценные бумаги;

в) драгоценные металлы;

г) драгоценные камни;

д) иностранные валюты.

17. Вывоз капитала из РФ может происходить в только в следующих законных формах:

а) валютные операции;

б) авансовые платежи под импортные контракты без последующей поставки товаров и услуг;

в) невозвращение валютной выручки от экспорта товаров и услуг РФ;

г) инвестиции за рубежом.

18. Основной объем сделок купли-продажи валюты на мировом валютном рынке в настоящее время связан с...

а) обеспечением потребностей международной торговли;

б) обеспечением потребностей, вызываемых международным движением капитала;

в) необходимостью страхования валютного риска;

г) заключением спекулятивных сделок.

19. Различают следующие виды валютных позиций банка:

а) стабильные и нестабильные;

б) открытые и закрытые;

в) толстые и тонкие.

20. Различают следующие виды валютных позиций банка:

а) стабильные и нестабильные;

б) широкие и узкие;

в) длинные и короткие.

21. Открытая валютная позиция банка означает …

22. Длинная открытая валютная позиция банка означает …

а) превышение его обязательств над требованиями;

б) превышение его требований над обязательствами;

в) совпадение его обязательств и требований.

23. Выберите из приведенного перечня специфическую функцию «валюты»:

а) является средством обмена;

б) признается средством платежа;

в) служит для измерения стоимости;

г) имеет цену в денежных единицах других стран;

д) является средством накопления богатства.

24. Укажите уровень, к которому относятся валютные отношения в системе мировой экономике:

а) первый уровень;

б) второй уровень.

25. Отказ от значительной части импорта, контроль за осуществлением валютных операций, полное использование всех производительных сил страны является характерной чертой экономики ___________ типа

а) открытого;

б) закрытого.

26. Долларизация предполагает

а) использование иностранной валюты в качестве средства обращения, единицы расчета и средства платежа;

б) использование иностранной валюты только в качестве средства обращения.

27. Разница между курсом покупки и курсом продажи валюты называется

28. Определение межбанковского курса последовательным сопоставлением спроса и предложения по каждой валюте, а затем на этой основе установление курсов покупателя и продавца называется

а) фиксингом;

б) спот-курсом;

в) форвардным курсом;

г) свободным (рыночным) курсом.

29. Повышение металлического содержания денежной единицы или повышение курса бумажных денежных знаков по отношению к металлу или иностранной валюте – это:

а) нуллификация;

б) дефляция;

в) деноминация;

г) ревальвация;

д) девальвация.

30. Золотомонетный стандарт стал основой

а) Бреттон-Вудской валютной системы;

б) Ямайской валютной системы;

в) Парижской валютной системы;

г) Генуэзской валютной системы.

31. Выражение валютного курса единиц иностранной валюты через определенное количество единиц национальной валюты называют

а) прямой котировкой;

б) косвенной котировкой;

в) кросс-котировкой.

32. Корреспондентский счет, открытый на имя одного банка в другом банке называется

а) счет «НОСТРО»;

б) счет «ЛОРО».

33. Операции коммерческих банков по привлечению и размещению валютных средств называются

а) валютный дилинг;

б) депозитно-кредитными;

в) спот-операциями;

г) кассовыми операциями.

34. Система таможенно-банковского валютного контроля получила развитие

а) с 1986 г.;

б) с 1991 г.;

35. Валютный контроль осуществляется

а) в неторговом обороте;

б) в торговом обороте;

в) в торговом и в неторговом оборотах.

36. Органами валютного контроля в РФ являются

а) Правительство РФ;

б) Министерство по налогам и сборам;

в) Центральный банк РФ;

г) Федеральный орган исполнительной власти, уполномоченный в области таможенного дела.

37. Закрытая валютная позиция банка означает ….

а) превышение его обязательств над требованиями;

б) превышение его требований над обязательствами;

в) совпадение его обязательств и требований.

38. Короткая открытая валютная позиция банка означает …

а) превышение его обязательств над требованиями;

б) превышение его требований над обязательствами;

39. К валютным операциям согласно законодательству РФ относятся:

а) ввоз и пересылка в РФ, а также вывоз и пересылка из РФ валютных ценностей;

б) операции, связанные с переходом прав собственности и иных прав на валютные ценности, в том числе операции, связанные с использованием в качестве средств платежа иностранной валюты и других платежных документов;

в) осуществление налоговых рублевых платежей в бюджет РФ;

г) осуществление международных денежных переводов;

д) расчеты между резидентами и нерезидентами в валюте Российской Федерации.

40. Дата валютирования при форвардной сделке может устанавливаться в следующие сроки:

а) сегодня;

б) до послезавтра;

в) через 4 дня;

г) до завтра.

41. Дата валютирования при фьючерсной сделке может устанавливаться в следующие сроки:

а) сегодня;

б) до послезавтра;

в) через 4 дня;

г) до завтра

д) через месяц.

42. Укажите характерные признаки опционной валютной операции:

43. Укажите характерные признаки валютной операции типа «своп»:

а) осуществляется на межбанковском валютном рынке;

б) осуществляется на биржевом валютном рынке;

в) требуется внесение предварительного залога;

г) осуществляется по курсу на момент заключения сделки;

д) сроки поступления валюты на счет более 2-х дней;

е) сроки поступления валюты на счет не более 2-х дней;

ж) сочетает кассовую и срочную сделки;

з) операция твердого характера;

и) операция нетвердого характера.

44. Укажите характерные признаки форвардной валютной операции:

а) осуществляется на межбанковском валютном рынке;

б) осуществляется на биржевом валютном рынке;

в) требуется внесение предварительного залога;

г) осуществляется по курсу на момент заключения сделки;

д) сроки поступления валюты на счет более 2-х дней;

е) сроки поступления валюты на счет не более 2-х дней;

ж) сочетает кассовую и срочную сделки;

з) операция твердого характера;

и) операция нетвердого характера.

45. Укажите характерные признаки валютной операции типа «спот»:

а) осуществляется на межбанковском валютном рынке;

б) осуществляется на биржевом валютном рынке;

в) требуется внесение предварительного залога;

г) осуществляется по курсу на момент заключения сделки;

д) сроки поступления валюты на счет более 2-х дней;

е) сроки поступления валюты на счет не более 2-х дней;

ж) сочетает кассовую и срочную сделки;

з) операция твердого характера;

и) операция нетвердого характера.

46. Фьючерсный контракт является самостоятельным предметом купли-продажи на валютном рынке. Данное утверждение …

б) неверно.

47. Характерными признаками срочной валютной операции выступают следующие:

а) использование курса валют на момент заключения сделки;

б) совершение сделки в течение 2 дней с момента заключения;

48. Валютный опцион является …

а) твердой валютной сделкой;

б) нетвердой валютной сделкой.

49. Характерным признаком валютной операции «спот» выступает следующий:

а) использование курса валют на момент заключения сделки;

б) совершение сделки в течение 2 дней с момента заключения;

в) совершение через срок более 2-х дней с момента заключения;

г) хеджирование от валютных рисков.

50. Укажите характерные признаки фьючерсной валютной операции:

а) осуществляется на межбанковском валютном рынке;

б) осуществляется на биржевом валютном рынке;

в) требуется внесение предварительного залога;

г) осуществляется по курсу на момент заключения сделки;

д) сроки поступления валюты на счет более 2-х дней;

е) сроки поступления валюты на счет не более 2-х дней;

ж) сочетает кассовую и срочную сделки;

з) операция твердого характера;

и) операция нетвердого характера.

51. Определите, какой из указанных пунктов не является функцией валютного рынка:

а) регулировать валютные курсы;

б) усиливать девальвацию валюты;

в) страховать от валютных рисков;

г) осуществлять международные расчеты.

52. Если страна имеет дефицит своего торгового баланса, то стоимость ее национальной валюты относительно иностранной будет:

а) возрастать;

б) падать.

53. Активное сальдо платежного баланса страны ведет к…

54. Пассивное сальдо платежного баланса страны ведет к …

а) увеличению курса национальной валюты;

б) уменьшению курса национальной валюты;

в) не влияет на курс национальной валюты.

54. Полная конвертируемость валюты означает, что правительство разрешает своим резидентам продавать и покупать неограниченное количество этой валюты. Утверждение…

б) неверно

55. Определите, какие из представленных национальных валют не являются свободно конвертируемыми:

а) фунт стерлингов;

б) афгани;

в) российский рубль;

д) японская йена;

е) белорусский рубль;

ж) египетский фунт.

56. Определите, какие из приведенных ниже валют относят к СКВ:

б) египетский фунт;

в) российский рубль;

г) фунт стерлингов;

д) швейцарский франк;

е) мексиканский пессо.

57. Определите, какие из представленных национальных валют являются частично конвертируемыми:

а) фунт стерлингов;

в) российский рубль;

г) японская йена;

д) белорусский рубль;

е) литовский лит.

58. Российский рубль является валютой:

а) свободно конвертируемой;

б) частично конвертируемой;

в) неконвертируемой.

4. Тематика рефератов по дисциплине

«Валютное регулирование и валютный контроль»

Виды валютных систем, элементы мировой валютной системы.

Развитие и становление Европейской валютной системы. Цели ее создания.

Валютно-финансовые документы, используемые при международных расчетах.

Механизм определения и значения паритета покупательной способности (ППС) валют.

Факторы, влияющие на динамику валютного курса (структурные, конъюнктурные).

Валютные позиции банка, их значение.

Принципы совершения кассовых валютных операций.

Характерные черты срочных валютных сделок и их виды.

Принципы совершения форвардной сделки.

Особенности фьючерсной валютной операции.

Особенности валютного опциона.

Принципы совершения валютных операций типа «своп».

Особенности и виды валютного арбитража.

Инфляция и регулирование курса рубля в России.

Особенности валютной политики развивающихся стран.

Современные тенденции развития мирового валютного рынка и валютного рынка России.

Организация фьючерсных торгов в России и за рубежом.

Практика валютных ограничений в развитых и развивающихся стран.

Валютные клиринги - их виды и значение для развития внешнеэкономических связей.

Роль электронных систем СВИФТ и Рейтер в системе международных валютно-финансовых отношений.

Применение пластиковых кредитных карточек в мировом хозяйстве и в России.

Лизинг как современная форма международного кредита, его значение для российской экономики.

Платежный баланс и валютные отношения.

Евро-реальность и прогнозы

Рынок форвардов в России. Его перспективы.

Сущность, причины и последствия девальвации и ревальвации.

Валютная позиция банка: виды и значение.

Роль банков в международных расчетах.

Балансы международных расчетов, их виды.

Методы и инструменты регулирования платежного баланса.

Факторинг как форма международного кредитования.

Форфейтинг как кредитная операция.

Срочная сделка - это соглашение сторон, определяющее их права и обязанности в отношении в установленную дату в будущем (или в течение установленного периода в будущем), порядок и условия которых определяются правилами организатора торговли либо непосредственно соглашением сторон.

|

Согласно законопроекту N 147313-3 «О срочном рынке» к срочным сделкам относятся , и иные сделки, которые государственным органом по регулированию деятельности товарных бирж отнесены к срочным сделкам. Здесь необходимо отметить, что, во-первых, основная содержательная нагрузка определения смещена в сторону перечисления видов срочных сделок (что является не самым эффективным способом уточнения понятий), во-вторых, решение вопроса о квалификации той или иной сделки в качестве срочной полностью входит в компетенцию государственного органа по регулированию деятельности товарных бирж, что также представляется довольно спорным с точки зрения эффективности. Проект №340630-3 «О производных финансовых инструментах» определяет срочные сделки как заключение форвардных, фьючерсных и опционных контрактов. При этом форвардный, фьючерсный и опционный контракты исчерпывающе определяют понятие . В других законопроектах понятия срочной сделки как таковой нет, однако дается определение производному финансовому инструменту, представляющему собой несколько более узкую область такого рода сделок. Срочные валютные сделкиСрочные валютные сделки (форвардные , фьючерсные ) - это сделки, при которых стороны договариваются о поставке обусловленной суммы иностранной валюты через определенный срок после заключения сделки по курсу, зафиксированному в момент ее заключения. Из этого определения вытекают две особенности срочных валютных операций: Существует интервал во времени между моментом заключения и исполнения сделки. В современных условиях срок исполнения сделки, т.е. поставки валюты, определяется как конец периода от даты заключения сделки (срок 1-2 недели, 1,2,3,6,12 месяцев и до 5 лет) или любой другой период в пределах срока. Курс валют по срочной валютной операции фиксируется в момент заключения сделки, хотя она исполняется через определенный срок. Срочные сделки с иностранной валютой совершаются в следующих целях:

Финансовые инструменты срочных сделок (сокр. ФИСС ) - это соглашения участников срочных сделок, которые определяют их права и обязанности в отношении базисного актива финансового инструмента срочных сделок, в т.ч. опционные, фьючерсные, форвардные контракты, а также другие финансовые инструменты. |

Понятие

Дореволюционные российские ученые считали, что срочная сделка по правовой природе является договором поставки.

Проект Федерального закона «О срочном рынке» под срочной целкой понимает соглашение сторон, определяющие их права и обязанности в отношении базисного актива (думается, более правильным является использование закрепившегося в науке термина «базовый актив».

Р. К.) в установленную дату в будущем), порядок осуществления которых определяется правилами организатора торговли либо непосредственно соглашением сторон, ь Представляется, что срочная сделка может быть определена как предпринимательско-правовая сделка, заключенная участниками биржевого (внебиржевого) срочного рынка либо сторонами срочной сделки, лично определяющая их права и обязанности в отношении базового актива в установленную дату в будущем.

Предмет срочной сделки

Согласно п. 1 ст. 301 НК РФ предметом срочной сделки является базовый актив. В науке высказывалось мнение, что объектом сделки является дериватив, а объектом дериватива - базовый актив.

Базовым активом (Basiswert) может быть товар, ценная бумага, фондовый индекс, иностранная валюта, процентные ставки, имущественные права, кредитный ресурс, финансовый инструмент, иные активы, разрешенные ФСФР РФ.

Представляется, что предметом срочной сделки являются действия сторон по покупке (продаже) базового актива, лежащего в основе производного финансового инструмента.

Операции по финансовым срочным сделкам подразделяются на открытие и закрытие позиции.

Виды срочных сделок

Срочные сделки подразделяются:

На товарные и финансовые срочные сделки:

товарная срочная сделка - двусторонний взаимный договор, предметом которого по общему правилу является реальная поставка товара, имеющего рыночную или биржевую цену, заключаемая на товарном рынке;

как отмечает Г. Райнер, финансовая срочная сделка - двусторонний взаимный договор, предусматривающий обязательство по крайней мере одной стороны в определенный момент времени в будущем осуществить финансовое предоставление (Finanzleistung)1, которое имеет рыночную (Marktpreis) или биржевую цену (Borsenpreis), - произвести денежную выплату либо произвести поставку ликвидного товара (заключаемая на финансовом рынке (валютном рынке, рынке ценных бумаг). - Р. К.)2. Понятие финансовой срочной сделки исполь-

зуется в § 104 Закона ФРГ «О конкурсном производстве», принятого 5 ноября 1994 г. (Insolvenzordnung - lnsO) \ биржевые и внебиржевые срочные сделки:

биржевые срочные сделки - фьючерсный и опционный контракт;

внебиржевые срочные сделки - к внебиржевым срочным сделкам относятся форвардный контракт и контракт своп.

Производный финансовый инструмент (дериватив) - договор

Как отмечает Э. Вебер, определение понятия «дериватив» было впервые дано Федеральным судом Нью-Йорка в деле American stock exchange vs. Commodity futures traiding comission в 1982 г. как финансо-вого инструмента, стоимость которого зависит (производна) от базового актива.

В науке существует точка зрения, что срочная сделка (дериватив) может быть оформлена в качестве договора или производной ценной бумаги.

По мнению Г. Райнера, деривативные (производные. - Р. К.) финансовые инструменты - «это взаимные двусторонние договоры, цена которых является производной...

От базисной стоимости1, зависящей от рыночных котировок»2. Обязанность произвести платеж денежной суммы возникает в будущем у одной из сторон3.

Как отмечает Эдвард Свон, с исторической точки зрения более правильным является определение дериватива как обязательства, чья рыночная стоимость зависит, во-первых, от способности обязанной стороны исполнить обязательство и, во-вторых, от стоимости базового актива4.

Согласно § 1 Закона ФРГ «О кредитном деле» («Kreditwesen- gesetz» - KWG)5 и § 2 Закона ФРГ «О торговле ценными бумагами»6, деривативами являются: Твердые сделки (festgeschaft - такой термин употребляется в немецком оригинале законов для обозначения форвардных и фьючерсных контрактов. - Р. К.) и опционные сделки, представляющие собой срочные сделки, цена которых прямо или косвенно зависит от:

биржевой или рыночной стоимости ценных бумаг;

биржевой или рыночной цены инструментов денежного рынка; с) процентных ставок или других доходов, или d) биржевой или рыночной цены товаров, или драгоценных металлов; е) валютных курсов или расчетных единиц (данный пункт предусмотрен лишь в Законе «О кредитном деле» - Р. К.).

Срочные сделки с валютой, которые заключаются на организованном рынке (валютные фьючерсные сделки, валютные опционные сделки и валютные фьючерсные сделки на опцион).

Деривативы помогают распределить риск (по терминологии Закона «О торговле ценными бумагами» - взаимно передать риск).

В Приложении № 9 к Указанию ЦБ РФ от 27 июля 2004 г.1 дано определение производных финансовых инструментов как финансовых инструментов, которые привязаны к другим конкретным инструментам, показателям или товарам и с помощью которых на финансовых рынках может осуществляться торговля конкретными финансовыми рисками, независимо от основного инструмента. Перечень производных финансовых инструментов в п. 1.8 Приложения несправедливо расширен, за счет включения в него варрантов кроме фьючерсных и опционных контрактов, соглашений о валютных или процентных свопах.

Законодательное определение производного финансового инструмента дано в ч. 1 ст. 301 НК РФ:

«Под финансовыми инструментами срочных сделок (сделок с отсрочкой исполнения) понимаются соглашения сторон срочных сделок (сторон сделки), определяющие их права и обязанности в отношении базисного актива, в том числе фьючерсные, опционные, форвардные контракты, а также соглашения сторон срочных сделок, не предполагающие поставку базисного актива, но определяющие порядок взаиморасчетов сторон сделки в будущем в зависимости от изменения цены или иного количественного показателя базисного актива по сравнению с величиной указанного показателя, которая определена (либо порядок определения которой установлен) сторонами при заключении сделки».

Согласно ч. 2 ст. 301 НК РФ существуют следующие способы исполнения операции с финансовыми инструментами:

поставка базисного актива;

произведение окончательного взаиморасчета по финансовому инструменту;

совершения стороной срочной сделки операции, противоположной ранее совершенной операции с финансовым инструментом срочных сделок.

Дериватив - производная серийная ценная бумага

Данная точка зрения преобладала в трудах ученых вплоть до конца XX в. Карл Гарейс дал классификацию товарных ценных бумаг по немецкому торговому праву, наряду с перевозочными и складочными бумагами выделив поставочные ценные бумаги, под которыми понимаются бумаги, в которых выдаватель называет известный товар в качестве предмета поставочной сделки, заключенной между ним и получателем бумаги1.

Ранее действующее Положение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР впервые ввело в законодательство нормативное определение производной ценной бумаги (далее - ПЦБ. - Р. К.) как любой ценной бумаги, удостоверяющей пра- w

до их владельца на покупку или продажу акций облигаций и других государственных ценных бумаг. В документе не указаны конкретные виды ПЦБ, но определены общие положения о порядке их эмиссии, j Согласно ч. 4 ст. 2 Закона о рынке ценных бумаг к числу ПЦБ относятся лишь опционные свидетельства.

В.А. Белов дает пространную классификацию ПЦБ, включая в их состав фьючерсы, опционы, свопы, а также фондовые варранты, временные свидетельства, расписки, залоговые банковские квитанции, сертификаты акций и инвестиционных ценных бумаг, конвертируете эмиссионные ценные бумаги, депозитарные акции.

В.А. Белов отмечает, что в основании выдачи ПЦБ лежит сделка С ценными бумагами, чем предопределяется производный характер Очевидно, что срочные сделки могут заключаться на поставку объекта предпринимательского оборота, определенного родовыми признаками, неограниченного в обороте и не изъятого из оборота, а не только на поставку ценных бумаг.

Как справедливо отмечает Е.В. Иванова, признание дериватива ценной бумагой привело бы к невозможности осуществления дери- вативных сделок на те ценные бумаги, итоги выпуска которых еще не зарегистрированы1.

Сделка - это действия юридических или физических лиц, используемые для изменения, установления и завершения определенных прав и обязанностей.

Любая сделка характеризуется следующими признаками:

- она является сознательным волевым актом;

- проведение сделок правомерно и законно;

- стороны, участвующие в сделке, вступают в гражданские правоотношения, которые впоследствии можно прекратить или изменить.

Различают много видов сделок, среди которых можно выделить срочные. Данный вид сделок применяется при заключении соглашений с отсроченной датой исполнения.

Описание

Срочная сделка - это соглашение двух сторон по отношению к базовому активу с распределением прав и обязанностей и предустановленной датой, на которую приходится исполнение обязательств. Отсрочка должна составлять не менее 2 рабочих дней с момента заключения соглашения. Условия такого договора либо прописываются непосредственно в самом соглашении, либо зависят от правил, определяемых организатором торговли.

Иными словами, срочная сделка - это соглашение с предустановленным началом исполнения сделки и датой ее завершения, на которую приходится выполнение обязательств.

Базовый (или базисный) актив - это объект, стоимость которого используется в качестве основной расчетной базы, применяемой для исполнения срочного контракта. К таким активам можно причислить различные товары, фьючерсы, ценные бумаги, в том числе акции.

Срочные сделки часто применяются для хеджирования - страхования, позволяющего минимизировать финансовые риски. В итоге компенсируются возможные будущие убытки из-за варьирования цены или других показателей. В качестве объекта хеджирования могут выступать как активы, так и обязательства, а также связанные с ними денежные средства.

Сущность

Для упрощения понимания срочного контракта можно считать, что срочная сделка - это операция, где в качестве объекта выступает не товар, а действительные обязанности и права по отношению к оформленным стандартным соглашениям.

Срочные контракты реализуются только при условии расчета наличным путем. Заранее оговаривается количество и качество активов, поставляемых в будущем.

Главная цель срочных сделок заключается в устранении финансовых рисков. Это происходит благодаря фиксации цен на активы при оформлении договора. Участники сделки получают определенные гарантии исполнения соглашения. Продавец минимизирует ценовые убытки, покупатель получает права на приобретаемые активы с закрепленной ценой с целью получения дальнейшей прибыли.

Пример срочных сделок: опцион, процентный своп, варрант, конвертируемая облигация, соглашение о будущей процентной ставке и т. д. Рассмотрим подробнее виды.

Виды срочных сделок

Среди срочных сделок встречаются различные контракты, определяемые в качестве срочных специальными государственными органами, в том числе форвард, опцион, фьючерс, а также другие соглашения. Каждый из этих контрактов довольно полно раскрывает понятие производного финансового инструмента, область действия которого несколько уже, чем у других сделок такого рода.

Условия и цены дериватива (производного финансового инструмента) основываются на использовании параметров базисного актива.

Базисный актив, выступающий в качестве основы для форвардов, - это реальный товар, который имеет отсроченную дату поставки. Фьючерсы используются при заключении стандартных соглашений на поставку биржевого товара. Опционы позволяют уступить права на последующую передачу прав и обязанностей в отношении заключаемого договора или биржевого товара.

Иногда участники могут провести противоположные сделки в один и тот же день с одинаковыми суммами. Такие сделки называются свопами и подразделяются на несколько видов: валютные, товарные и процентные срочные контракты.

Форвардный контракт

В форварде прописываются обязательства о покупке/продаже объекта по заранее определенной стоимости через установленный промежуток времени. В заключении сделки участвуют непосредственно контрагенты, а посредниками выступают дилеры, поэтому форвард относится к внебиржевой категории.

Существуют форварды, в которых не указана расчетная дата исполнения соглашения. Они называются форвардами с открытой датой.

Форварды подразделяются на поставочные и расчетные. Поставочный завершается после поставки базисного актива и осуществления полной оплаты. Другой форвардный контракт - расчетный - исполняется без поставки актива.

Преимущества и недостатки

Среди плюсов форвардных контрактов числятся:

- внебиржевый характер сделки, предоставляющий определенную свободу действий, в частности в установлении цены базового актива и в прописывании условий соглашения;

- хеджирование рисков, учитывающее интересы участников;

- отсутствие дополнительных затрат на оформление сделки.

К минусам форвардных сделок относятся:

- высокая вероятность неисполнения обязательств по соглашению одной из сторон;

- трудности в поиске другого участника сделки и соответствующая низкая ликвидность форвардной сделки вследствие отсутствия вторичного рынка;

- невозможность изменения условий сделки после заключения договора.

Фьючерсный контракт

Фьючерс является соглашением участвующих сторон о продаже/покупке активов на заранее установленную дату по стоимости, определенной на момент заключения контракта (фьючерсная стоимость). Упаковку, маркировку, качество и количество, а также другие параметры активов можно оговорить в контракте заранее.

По своей структуре фьючерсные сделки очень схожи с форвардными. Разница заключается лишь в том, что оформление фьючерсов производится посредством биржи. Участники сделки договариваются о стоимости активов и количестве создаваемых договоров, остальные моменты определяет биржевая площадка, в том числе сроки поставок, объем активов, качество используемых инструментов.

Как и форварды, фьючерсные сделки бывают расчетными и поставочными. Расчетный фьючерсный контракт предполагает проведение денежных расчетов в виде разницы между закрепленной в договоре ценой и стоимостью актива на момент исполнения соглашения. Применяется для хеджирования финансовых рисков или для получения прибыли.

Поставочный фьючерс исполняется после доставки актива покупателю в период, указанный в соглашении. Если продавец не выполняет вовремя взятые на себя обязательства, биржа накладывает на него штраф.

Плюсы и минусы

Выделяются следующие положительные моменты заключения фьючерсной сделки:

- хеджирование рисков;

- высокая ликвидность;

- невысокая стоимость проведения операции по сравнению с суммами, фигурирующими в договоре;

- наличие определенных гарантий от клиринговой палаты;

- доступность заключения сделки для всех участников биржи.

К отрицательным моментам фьючерсных контрактов относятся:

- меньший доход от финансовых средств на брокерском депозитном счете, представленных в виде страховых взносов;

- отсутствие возможности минимизации рисков в долгосрочных операциях при оформлении краткосрочных фьючерсных контрактов;

- неполное соответствие стандартных условий запросам сторон соглашения.

Опционный контракт

Опцион дает право (но не обязательство) на приобретение актива по заранее закрепленной цене при наступлении указанной в договоре даты. Ответственность за выполнение условий контракта лежит только на продавце.

При заключении опциона покупатель уплачивает некоторую часть денежной суммы - так называемую премию опциона. Она выступает в качестве платы за право на заключение сделок в дальнейшем. Величина премии зависит от спроса и предложения на рынке опционов и текущей стоимости базового актива.

Опционные сделки бывают биржевыми и внебиржевыми. В пользу биржевого варианта свидетельствуют высокий уровень ликвидности и стандартизация оформляемых соглашений, в пользу внебиржевого - гибкость при определении условий договора.

Преимущества и недостатки опционов

К общим достоинствам опционных контрактов относятся:

- получение прибыли без покупки биржевого инструмента;

- ограничение риска ценой опциона;

- хеджирование текущей цены для защиты от будущих колебаний;

- значительно меньшая стоимость опциона по сравнению с базовым активом.

Как и любой другой вид срочного контракта, опцион имеет ряд недостатков:

- завышенная стоимость сделки;

- трудности в обращении;

- высокая чувствительность ко времени, из-за чего часть контрактов может остаться неисполненной.

Валютные сделки

Соглашение сторон о поставке фиксированной суммы иностранной валюты через некоторый промежуток времени по тому курсу, который был установлен в период заключения контракта, называется срочной валютной сделкой. Валютные сделки могут быть как фьючерсными, так и форвардными.

Конверсия валюты - обмен денежных единиц различных государств - часто производится при осуществлении валютных сделок. В зависимости от курса валюты, величины процентной ставки и инфляции, данная сделка может иметь прибыльный характер или привести к определенным потерям.

Валютные операции в силу своего специфичного характера имеют несколько особенностей:

- Установление определенного временного интервала с момента оформления контракта до даты его выполнения. Срок поставки валюты устанавливается по завершении установленного соглашением периода (от нескольких недель до нескольких месяцев).

- Фиксация курса валюты на дату заключения сделки независимо от даты ее выполнения.

Валютные сделки преследуют следующие цели:

- конверсия валюты производится с хеджированием валютного риска;

- курсовая разница может обеспечить получение прибыли в будущем;

- осуществляется страхование вложений в иностранный капитал от возможных убытков, связанных с временным понижением валютного курса.

Понятие финансового инструмента

Базовый актив является основой производного финансового инструмента (или дериватива), цена которого находится в прямой зависимости от базисного актива. Дериватив можно оформить как срочный контракт или производную ценную бумагу.

Двусторонние соглашения, цена которых зависит от базовой стоимости и является производной рыночных котировок, представляют собой финансовые инструменты срочных сделок. Впоследствии установленную денежную сумму должен будет выплатить один из участников договора.

Таким образом, рыночная стоимость дериватива зависит от цены базисного актива и от вероятности выполнения обязательств, прописанных в соглашении. Деривативы помогают взаимно распределить риск.

Согласно статье 301 НК РФ, деривативами являются срочные сделки, условиями которых не предусмотрена поставка базисного актива. В договоре указывается порядок взаиморасчетов участников сделки на определенную дату с учетом ценовых колебаний или изменений другого показателя в сравнении с установленным при оформлении соглашения.

Дериватив в некоторых случаях можно рассматривать и как производную ценную бумагу, которая создается на основе сделок, проводимых с фигурированием в них ценных бумаг.

Сущность финансового инструмента

Дериватив как договор о срочных сделках на финансовых рынках должен выполнять следующие условия (только в таком случае он может считаться обращающимся):

- порядок заключения соглашения и его исполнения определяется организатором торговли;

- момент исполнения всех обязанностей и прав, прописанных в заключаемом соглашении, является датой завершения операции с финансовым инструментом;

- данные о ценах финансовых инструментов находятся в свободном доступе и открыто публикуются в СМИ.

Операция с деривативом считается исполненной, если:

- произошла поставка базового актива;

- был произведен окончательный взаиморасчет;

- была выполнена операция с финансовым инструментом, полностью противоположная ранее совершенной.

Заключение

В целом, срочная сделка - это договор, направленный на исполнение обязательств через определенный промежуток времени. Он используется для минимизации рисков, связанных с колебаниями цен и других показателей базовых активов.

Оформление срочных сделок предоставляет определенные преимущества как продавцу, так и покупателю. Продавец обретает возможность хеджирования своих активов, покупатель - вероятное получение прибыли в будущем.

В зависимости от преследуемых целей, можно заключать срочные контракты посредством биржи или вне ее. Биржа предоставляет определенные гарантии совершения сделки и высокую ликвидность активов. Заключение внебиржевых контрактов позволяет сэкономить на составлении договора и предоставляет большую свободу действий участникам соглашения.

Срочная сделка – это реальная сделка с отсроченной датой исполнения обязательств.

Срочный рынок – это рынок, представляющий совокупность срочных сделок, на котором продаются не реальные товары, а права и обязанности в отношении стандартных контрактов.

Срочная сделка – это сделка за наличный расчет по поставке товара оговоренного количества и качества на определенную дату в будущем, цена устанавливается заранее или за день до поставки.

Сутью срочных сделок, их целью является устранение ценового риска, путем фиксации цены на момент заключения договора, с тем, чтобы быть уверенным в том, что осуществляемая деятельность должным образом спланирована и застрахована.

Заключая срочную сделку стороны, страхуют себя от повышения либо понижения цены базового актива, следовательно, основная цель подобной конструкции в приобретении права на фиксирование заранее определенной цены актива, с тем, чтобы получить ожидаемый и гарантированный доход от последующей купли-продажи, мены, и т. д. данного конкретного актива.

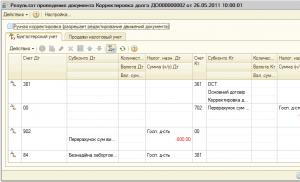

Срочные сделки в момент их заключения учитываются на внебалансовых счетах в разрезе: видов сделок, контрагентов и сроков исполнения. При покупке валюты требования кредитной организации по получению валюты корреспондируют с обязательствами по поставке рублей, а при продаже валюты – с обязательствами по поставке валюты. Требования учитываются на активных внебалансовых счетах, а обязательства – на пассивных.

Основными видами срочных валютных сделок являются форвард, фьючерс и опцион.

Форвард - это твердая (т.е. обязательная к исполнению) внебиржевая сделка, которая заключается, как правило, в целях осуществления реальной продажи или покупки соответствующей валюты с поставкой в согласованный срок в будущем, а также в целях страхования (хеджирования) валютного риска.Форварды бывают как единичные, тогда их принято называть аутрайт, так и входящие в различные комбинации, например СВОП.

Форвардная сделка «аутрайт» - это соглашение между двумя сторонами об обмене двумя разными валютами по курсу, согласованному сегодня, с поставкой в определенную будущую дату.Форвардные сделки «аутрайт» обычно заключаются между банками и корпоративными клиентами. До даты поставки денежные средства в обмене не участвуют.

Сделки «своп» (swap) - комбинация противоположных конверсионных операций с разными датами валютирования.

Формы свопов:

1. Комбинированный – сочетание валютного и процентного свопа

2. Амортизирующий – своп, заключенный между двумя партнерами и предполагаемая сумма которого равномерно уменьшается с приближением даты окончания сделки. Предполагаемая сумма здесь – это сумма, с которой измеряется размер платежа, сумма основного долга или депозита.

3. Нарастающий – своп, заключенный между двумя партнерами и предполагаемая сумма которого равномерно увеличивается с приближением даты окончания сделки.

4. Структурированный (сложный) – своп, в котором участвуют несколько сторон и несколько валют.

5. Активный – своп, меняющий существующий тип процентной ставки актива на другой.

6. Пассивный – своп, меняющий существующий тип процентной ставки обязательства на другой.

Фьючерс представляет собой биржевой контракт со стандартными характеристиками (сумма контракта, срок и условия расчетов), торгуемый только на бирже с соблюдением определенных, одинаковых для всех участников торгов, правил. И продавец, и покупатель фьючерсов заключает сделки с биржей, расчеты по контрактам осуществляются через расчетную палату биржи, что гарантирует участникам торгов выполнение обязательств по контракту. Продавец фьючерса берет на себя обязательство поставить стандартную сумму валюты, а покупатель фьючерса - оплатить поставку валюты по курсу, зафиксированному в момент покупки данного фьючерса.

Фьючерсные контракты делятся на два класса: товарные и финансовые фьючерсы.

Валютные фьючерсы - фьючерсные контракты купли-продажи какой-либо конвертируемой валюты. Они аналогичны валютным форвардами отличаются от последних местом заключения (на биржах), уровнем стандартизации (полная) и механизмом их гарантирования (механизммаржевых сборов).

Фондовые фьючерсы - - это фьючерсные контракты купли-продажинекоторых видов акций. Широкого распространения не имеют.

Процентные фьючерсы - это фьючерсные контракты на изменение процентных ставок и на куплю-продажу долгосрочных облигаций. Первые есть краткосрочные процентные фьючерсы, а вторые - долгосрочные.

Индексные фьючерсы - это фьючерсные контракты на изменение значений индексов фондового рынка.

Основные цели фьючерсных контрактов:

1. Страхование от неблагоприятного изменения цен на рынке (хеджирование).

2. Спекулятивные операции.

Таким образом, можно выделить два основных вида пользователей рынка финансовых фьючерсов, т.е. его участников: хеджеры и спекулянты.

Цель хеджирования – снижение неблагоприятного изменения уровня процентных ставок или валютных курсов посредством открытия позиции на фьючерсной бирже в сторону, противоположную имеющейся или планируемой позиции на рынке спот.

Цель спекулирования – получение прибыли путем открытия позиций в том или ином фьючерсном контракте в ожидании благоприятного для спекулянта изменения цен этого контракта в будущем.

Опцион – это сделка с заключение опционного контракта, который даёт право на покупку или продажу базового актива по указанной к договоре цене или до определённой договором даты. Однако, право на совершение сделки или отказ от неё получает тот, кто приобретает опцион. Тот же, кто его продаёт, обязан соблюсти все условия контракта при соответствующем желании покупателя опциона, вне зависимости от ситуации на рынке.

В отличие от форвардов и фьючерсов, опцион не является твердой, обязательной к исполнению срочной сделкой. Для покупателя опциона существует возможность выбора: воспользоваться ли своим правом по опциону и исполнить сделку на условиях опционного контракта или оставить его без исполнения. Но если покупатель опциона решит его исполнить, продавец опциона обязан будет выполнить свои обязательства. За это последний получает вознаграждение в форме премии, которое остается у продавца опциона, независимо от того, исполнен опцион или нет.

Можно выделить два вида опционов – это опцион колл и опцион пут

Опцион на покупку валюты (опцион колл ) дает право покупателю данного опциона купить (или не покупать) определенную сумму какой-либо валюты по согласованному в рамках опциона курсу в течении срока действия опциона.

Опцион на продажу валюты (опцион пут ) дает право покупателю опциона продать (или не продавать) продавцу опциона определенную сумму валюты по согласованному в рамках опциона курсу в течение срока действия опциона.

Опцион имеет силу до заранее установленной даты, называемой датой завершения опциона или датой экспирации, после которой опцион не может быть использован.

Различают два стиля опциона:

1.Европейский стиль означает, что опцион может быть использован только в фиксированную дату;

2.Американский стиль означает, что опцион может быть исполнен в любой момент в пределах срока опциона.

Хеджирование

Для обозначения разных методов страхования валютного риска путем купли-продажи иностранной валюты в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge - ограждать). В узком смысле хеджирование означает, что хеджеры осуществляют страхование валютного риска путем создания встречных требований и обязательств в иностранной валюте.

Суть хеджирования состоит в том, что участник срочной сделки может застраховать свои риски на рынке акций. Для этого ему необходимо реализовать некоторое количество фьючерсных контрактов. При этом, в случае падении цен на рынке акций он терпит убыток, который покрывается за счёт прибыли от операций с фьючерсными контрактами на срочном рынке. Спекуляция, в свою очередь, направлена на получение прибыли от разницы цен при покупке и продаже срочных контрактов. При этом, спекулянты занимаются в основном куплей/продажей самих контрактов, избегая операций с базовыми активами.

Валютный курс на рынке «спот» сближается с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта. Следовательно, главная цель валютных фьючерсов - компенсация валютного риска, а не получение иностранной валюты. Поэтому обычно хеджеры закрывают свои валютные позиции на последних торговый сессиях (рабочих сеансах), получая прибыль или оплачивая проигрыш на фьючерсном рынке (маржу).