Акт сверки взаиморасчетов и корректировка долга. Взаимозачет между двумя организациями: образец, как провести Корректировка долга не попадает в акт сверки

Документ «Корректировка долга» используется для оформления следующих операций:

- «Проведение взаимозачета», т. е. зачет встречных требований, взаимное погашение дебиторской и кредиторской задолженности одного или двух контрагентов;

- « Списание безнадежной задолженности » в случае истечения срока исковой давности можно зарегистрировать списание безнадежного долга;

- «Перенос задолженности» → документ предназначен для погашения задолженности за счет формирования (увеличения) задолженности по другому договору (контрагенту, расчетному документу);

- «Изменение (формирование) задолженности» → документ предназначен для произвольного изменения состояния взаиморасчетов с контрагентами, которое нельзя отразить другими документами системы, например, расчеты с использованием векселей и пр.

Документ «Корректировка долга» с выбором операции «Списание безнадежной задолженности» → предназначен для списания как кредиторской, так и дебиторской задолженности, которая отвечает критериям п.п. 14.1.11 НКУ.

В шапке документа укажем контрагента и валюту долга. Затем на закладке « Дебиторская задолженность » необходимо выбрать договор, по которому возникла задолженность, и указать сумму этой задолженности. Для быстроты заполнения можно воспользоваться кнопкой «Заполнить». Затем на закладке «Счета учета» указываем счет для списания просроченной задолженности. На этой же закладке организации → плательщики налога на прибыль могут признать в налоговом учете расходы на создание резерва сомнительных долгов в сумме списанной безнадежной дебиторской задолженности.

После проведения документ формирует проводки :

Если необходимо оформить операцию «Проведение взаимозачета», в шапке документа указываем дебитора и кредитора, между которыми будет закрыты расчеты.

Также непременными условиями проведения взаимозачета являются:

- вся зачитываемая задолженность должна учитываться в одной и той же валюте;

- суммы зачитываемой дебиторской и кредиторской задолженности должны совпадать;

- вся зачитываемая задолженность должна быть начислена на момент проведения зачета.

После проведения документ формирует проводки по бухгалтерскому учету.

Оформление операции «Перенос задолженности».

После проведения документ сформирует проводки в бухгалтерском учете.

Сверка взаиморасчетов

Еще одним документом, который поможет сверить и отследить остатки по взаиморасчетам с контрагентом, является « Акт сверки взаиморасчетов » (главное меню «Покупка → Акт сверки взаиморасчетов »).

Сверка взаиморасчетов может быть проведена сразу по всем договорам с контрагентами и по конкретному договору. В документе можно указать период, за который необходимо провести сверку.

Если период не указан, произойдет сверка по всем операциям с контрагентом, осуществленным с момента начала ведения учета в информационной базе.

На закладке «По данным организации» в табличной части указываются документы, по которым осуществлялись расчеты с контрагентами , а также суммы расчетов. Таким образом, при проведении сверки можно непосредственно по документу выяснить причины изменения задолженности. Табличная часть может быть заполнена как вручную, так и автоматически (с помощью кнопки «Заполнить»). В нижней части закладки выводятся суммы остатков на начало и конец периода, также выдается информация о расхождении в суммах с данными контрагента.

Закладка «По данным контрагента». Табличная часть закладки тоже может быть заполнена как вручную, так и автоматически по данным организации. При заполнении по данным организации используется информация из табличной части «По данным организации». При этом оборот по дебету в табличной части по данным организации интерпретируется как оборот по кредиту по данным контрагента. В нижней части закладки выводятся суммы остатков на начало и конец периода; также выдается информация о расхождении в суммах с данными организации.

На закладке «Счета учета расчетов» в табличной части закладки указывается список счетов бухгалтерского учета, по которым необходимо осуществить сверку или по которым была осуществлена сверка при автоматическом заполнении табличной части на закладке «По данным организации». А на закладке «Дополнительно» вводятся данные о представителях организации и контрагента, ответственных за осуществление операции, требующей сверки взаиморасчетов.

После сверки расчетов информацию можно защитить от случайных изменений, установив флажок «Сверка согласована». После установки этого флажка все реквизиты документа, кроме информации о представителях сторон и ответственном лице, будут защищены от изменений. Этот документ не формирует проводок и имеет печатную форму «Акт сверки».

Нас находят: корректировка долга по акту сверки , корректировка задолженности согласно акта сверки , корректировка задолженности по акту сверки проводки, списание кредиторской задолженности по акту сверки, корректировка долга проводки украина, корректировка долга в 1с 8 2 списание задолженности, как выровнять взаимозачет, корректировка долга в 1с 8 2, проводки по акту сверки с налоговой, проводки по акту сверки

Если Вы имели ввиду переплату по НП, то она уменьшает сам НП, а не налогооблагаемую прибыль))

Если контрагент не признает задолженность или игнорирует акт сверки, фирма вправе предъявить ему иск.В налоговом учете вносятся исправления в декларацию за тот период, к которому относится выявленное расхождение.

Такого не бывает Списание переплаты по налогу, сформулируйте четче вопрос

если вам кто то был должен и вы списываете дебиторскую задолженность то да - прибыль увеличивается

Просто в следующий раз будете меньше платить

У Вас ошибки в учете, а не дебиторская задолженность. , если есть разницы по акту сверки. Надо искать период ошибки. Вносить исправления в декларацию и регистры налогового учета. А в бух. учете внести исправления текущим периодом. Дебиторскую задолженность списывают если она не может быть взыскана.

Это может уменьшить суму платежа (если Вы выясните при проверке, что действительно переплатили налог или подавали уточненную декларацию к уменьшению или ошибочно провели лишнее начисление налога) , но ни в коем случае не затронет базу для определения суммы налога.

Проверяйте декларации, платежки и начисления налога!

Переплата по налогу не списывается, учитывайте её когда платите налог, т. е. на сумму переплаты меньше перечисляете в бюджет или пишете в налоговую заявление о возврате излишне уплаченных сумм по налогу в соответствии ст. 78,79,176 НК РФ с указанием КБК наименованию налога и и своих банковских реквизитов.

В действительности списание дебеторской и кредиторской задолженности это не право, а обязанность налогоплательщика.

Списывается обычно просроченная задолженность со сроком исковой давности 3 года. Но предприятие-должник все равно может вернуть вам долг полюбовно даже в этом случае.

Однако если все же это ошибка в вашем учете-надо ее искать. Если это неучтенная банковская оплата - значит вы не туда зачислили сумму оплаты.. .

В целях налогообложения прибыли списанная в связи с истечением срока исковой давности дебиторская задолженность учитывается в составе внереализационных расходов (пп. 2 п. 2 ст. 265, п. 2 ст. 266 НК РФ) .

Своего рода это Ваша упущенная выгода (если не ошибка учёта) поэтому при расчете прибыли учитывается.

А вообще в НК есть прекрасная статья 270 Расходы, не учитываемые в целях налогообложения

Как скорректировать долг постав-ка (в 1С мы должны,а на деле нам), есть актсверки. Что делать в 1С,какие нужны докум-ты?

Если по-простому, то берете акт сверки, подписанный с обеих сторон, в программе создаете бухгалтерскую справку. Проводки такие: 60.1 (Поставщик, договор)/91.1 (Корректировка задолженности по акту сверки) - на сумму разницы. Это будет при расчете налога на прибыль ваш прочий доход. Если хотите, то можете сделать инвентаризацию кредиторской/дебиторской задолженности. Тогда нужны будут приказы на проведение такой инвентаризации, а потом на списание кредиторской задолженности (на какую статью, на какую сумму, по какому контрагенту). Как-то так.

Вносим исправления в учетные данные! Только так, и никаких списаний задолженности по акту сверки.

Можно ссылку на закон, который разрешает списание задолженности по акту сверки?

Акт сверки на то он и акт, формируем свой акт, смотрим расхождения, находим причину, выясняем, чья ошибка, Ваша (провели лишнюю накладную на поступление) , или поставщика (Вам накладную выписали, а у себя в учете не отразили) .

Вносим исправления в учетные данные!

Только так, и никаких списаний задолженности по акту сверки.

Бухглатера скажите как надо правильно вести бух учет у бухглатерии на счете 60 и 62?

Методология учета расчетов с контрагентами (сч. 60,62,76 и т. п.) следующая:

1. С контрагентами должны быть заключены договора, определяющие порядок признания взаимных обязательств и характер сделок.

2. На основании договоров формируются первичные документы (товарные накладные. акты услуг и работ, ТТН, путевые листы и т. п. , кассовые, банковские документы и т. п.)

3. Подписанные и оформленные в соответствии с требованиями действующего законодательства документы являются основанием для формирования проводок бухгалтерского учета и записей регистров налогового учета.

4. По истечение периода, указанного в учетной политике, но не реже одного раза в год осуществляется инвентаризация взаиморасчетов с оформлением документов установленной формы. При необходимости, вносятся исправления в первичные документы и формируются корректирующие проводки на основании документов свободной формы.

Это вариант.

Акт сверки глобально переделываться не будет, но мы его немного доработаем.Таким образом вместо задолженности перед этим контрагентом в сумме 3000 рублей мы имеем нулевой долг.

Инвентаризация обязательств

1) ОСВ по счетам расчетов. 2) Акты сверки с контрагентами, в отношении которых на счетах расчетов есть ненулевые сальдо. 3) Коррекция ошибок. 4) Списание безнадежной задолженности.

Обязательно указывается фактическая должность лица, подписавшего акт, и его фамилия исправления можно внести чернилами или машинописнымВ акте взаимозачета, в отличие от акта сверки расчетов, стороны указывают, какая сумма задолженности считается погашенной.

Такая беда

Как тут восстановишь? И что Вы понимаете под "свой тип цен". Вы откуда цены брали. Ничего неясно вообще? Договор был?

Главная Образец Акт Акт сверки задолженности за выполненные работы вместе с расшифровкой задолженности.Занесено в базу. 8. Внесены исправления в.

То что вам попадет (или уже попало) это факт. Меняете накладные (суммы) на меньшие и уточненки. Было бы хуже если бы вы поставили цену меньше, соответственно и продали дешевле и в результате выяснилось что с меньшей прибылью или вообще в (-). А то вы фирме большую прибыль устроили. Только уточненки на увеличение налогов нужно сдать раньше или хотябы в один день с доплатой налогов.

Идти на поклон к главбуху. Вы просто обязаны ввести ее в курс дела и она уже будет ломать голову, что делать, т. к. ответственность за отчетность на ней.

Есть еще один чудный вариант, но он, конечно, Вам не понравится - Вы сами за свой счет вносите "задолженность" по ИП на счет Вашей организации, и дело шито-крыто: за покупателем нет задолженности, главбух не убьет за косяки.

А вообще, ситуация странная. Мы тоже ряд документов получаем скопом за месяц, и, как правило, к 15-20 числу все такие косяки выявляются и к дате сдачи отчетности, конечно, исправляются.

Ваш клиент на ЕНВД, то ему большой разницы нет, если сделано будет так: в следующем отчетном периоде скорректировать цены в документах. Попробуйте договориться с клиентом. Тогда никаких уточненок не будет. Может получится, что Ваша главбух не в курсе останется.

ЧТО ДЕЛАТЬ?Задвоена реализация...

Можно сделать сторнировочные проводки в этом периоде на основании бухгалтерской справки

в книге продаж - дополнительный лист

Нас находят корректировка задолженности по акту сверки проводки, после свертки изменился долг контрагента, корректировки по акту сверки проводки, корректировка по акту сверки проводки, корректировка затрат по услугам согласно акту сверки в бух проводках украина, акт...

Так вам еще придется сдавать Уточненку по прибыли прошлого года.. .

Сторнируем текущим периодом!

На счете 62.02 повисло сальдо при этом на счет 76 АВ проводок ни каких не было. Сальдо висит без изменений уже 2 года

Так с авансов же уплатили уже НДС. Посмотри в книгу покупок за тот период. Там должно быть отражено. Аванс просто так не списать. Пиши письма покупателю и отправляй заказным письмом.

посмотри 62,1 вдруг там дебиторка зависла.

И кредиторской задолженности, а так же в случае выявления расхождений по актам сверки взаиморасчетов с контрагентами, расскажем в статье.Но если вдруг организация принимает решение привести учетные данные в соответствие данным контрагента, то исправления в...

Обязательно найдите ошибку, не смотря на то что прошло 2 года. Сделайте исправление на основании бухгалтерской справки (дата справки на момент испраления) . Иначе не сделав этого, Вы должны списать на прибыль, по истечению трех лет исковой давности от даты возникновения задолженности.

Коллекторы, проценты, и несовпадения в пунктах договора. Помогите ребят, вопрос внутри.

Http://forum.anti-rs.ru/

попробуй тут найти ответ на свой вопрос)

Задолженность по акту сверки - отправлено в Общие вопросы Нам предъявлен иск о взыскании задолженности за оказанные нам услуги и пени за просрочку оплаты за 2003год.

Если закрываем ип в середине квартала как поступить со сдачей отчетов?

1. сдать отчеты на сегоднящний день - в межотчетный период. С письмом-=просьбой их принять всвязи с прекращением деятельности.

2. Датой закрытия ИП будет дата удаления из ЕГРИП

Бланк акт сверки задолженности - файлы. Все споры которые связаны или необходимости проведения дополнительных средств Перевозчику. Своевременно устранять недостатки и Адриану хоть какой сврки конца дня то его.

* Заявление установленной формы. Заполняется в строгом соответствии с законом, не допускается помарок, ошибок и исправлений. Подпись на заявлении следует удостоверить нотариально. За это нотариус попросит с Вас уплаты государственной пошлины – 200 рублей.

* Квитанция об уплате государственной пошлины за ликвидацию ип

* Документ, подтверждающий подачу всех необходимых сведений в территориальный орган пенсионного фонда.

в налоговой инспекции вам скажут что делать дальше.

В дополнение к выше сказанному.... в ПФР возьмите справку об отсутствии задолженности. Без справки в 46 налоговой заявление не принимают.

- Закон об алиментах супругам - Есть ли закон обязывающий выплачивать алименты бывшей жене до исполнения ребенку 3 лет???? Да! Если она не работает, то

- Исковое заявлени на алименты пример - С отцом моей 14 летней дочери мы в разводе уже 9 лет.Он живет в Москве,имеет там семью,алименты не платил и не платит. 2

- Изменение начисление алиментов - Подскажите сколько размер алиментов для безработного? На одного ребёнка 25% минимального заработка в вашем регионе. Начи

- Как можно меньше платить алименты - Как платить алименты на ребенка инвалида Так же как и на обычного В данном документе можно установить минимальную сумму

- - Перечисление алиментов Нет, наверно! вы когда на почту идете плотите за пересылку сразу. Промкину выдана зарплата из кас

- Как отказаться от алиментов отцу - Если отец отказался от ребенка он будет платить алименты Через суд и то по справке мало выпишут если он сука Заявление с

Данная статья даёт представление о взаимозачёте между двумя и более организациями, отвечает на вопрос, для чего необходима данная хозяйственная операция, с помощью каких документов оформляется. Также подробно рассматриваются распространённые ошибки взаимозачёта и практический пример оформления в 1С версии 8.3. Расскажем, что такое взаимозачет между двумя организациями, как именно он осуществляется на практике.

Взаимозачёт: сущность, цель и условия проведения

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций. Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

Преимущества взаимозачёта:

- Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

- Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

- Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

- Экономия времени на оплату;

- Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

| Способ оформления взаимозачёта | Выполняемость условий | Документы, необходимые для зачёта | Источник права | Когда взаимозачёт является совершённым |

| В одностороннем порядке | все 3 условия выполняются | Для зачёта достаточно заявления одной из компаний Если одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд. | ст. 410 ГК РФ |

|

| В двустороннем порядке | Не выполняется (2) или (3) условие | Зачёт производится по соглашению сторон | п.4 постановления №16 от 14.03.2014 собрания членов ВАС РФ |

|

Из всех условий особое внимание стоит уделить условию однородности. Какие требования мы можем так охарактеризовать? Согласно п.7 информационного письма Президиума ВАС РФ от 29.12.2001 г. №65 однородными следует признавать те обязательства, которые связаны с исполнением разных договоров, но предполагающие одинаковый способ их погашения (например, денежный) и выраженные в одной валюте. То есть обязательства, которые по одному договору выражены в натуральных единицах, а по встречному договору – в денежной форме однородными не признаются, как и обязательства в рублях против обязательства в иностранной валюте. Следовательно, взаимозачёт проводить неправомерно.

Ниже приведены обязательства, по которым также неправомерен взаимозачёт:

- обязательства с истекшим сроком исковой давности;

- обязательства, связанные с возмещением вреда, причинённого жизни или здоровью граждан;

- обязательства, связанные с взысканием алиментов;

- обязательства, связанные с пожизненным содержанием граждан;

- обязательства, срок исполнения которых ещё не наступил;

- обязательства организации, в отношении которой возбуждено дело о банкротстве.

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, то есть не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99, он не приводит к возникновению доходов и расходов.

Этапы взаимозачёта и их документальное сопровождение

Взаимозачёт осуществляется поэтапно (см. таблицу 2), причём количество этапов варьируется в зависимости от количества сторон и способа его оформления, при этом каждый этап подкрепляется соответствующим документом (ибо взаимозачёт, как и любая бухгалтерская операция, должен быть оформлен документально).

Таблица 2 – Этапы взаимозачёта:

| Этап | Название этапа | Документ | Характеристики этапа |

| 1 | 2 | 3 | 4 |

| I | Выявление взаимных обязательств | Оформляется акт сверки расчётов с разбивкой по всем договорам, заключенным между контрагентами и выводится общая сумма задолженности | |

| II* | Обмен актами сверок | Акты сверки заверяются подписями ответственных лиц организаций, участвующих во взаимозачёте (директор организации, главный бухгалтер) и закрепляются печатями | |

| III* | Написание и отправка заявления о предложении взаимозачёта (при одностороннем взаимозачёте) | Заявление о взаимозачёте | В заявлении важно обозначить суммы договоров, по которым будет происходить взаимозачёт, а также обозначить, что списание задолженности будет происходить по меньшей сумме (если суммы разные). Само заявление необходимо отправить заказным письмом, ведь в случае судебных споров для организации, направившей его, важно доказать, что заявление было получено адресатом. |

| IV* | Соблюдение требований однородности | Бухгалтерская справка по расчёту курсовых разниц по средствам на валютном счёте | Если денежные обязательства осуществляются в разной валюте, то необходимо их перевести в одинаковую валюту. |

| V | Подписание акта о проведении взаимозачёта (при многостороннем взаимозачёте) | Акт (соглашение) о проведении взаимозачёта | Как и в заявлении о взаимозачёте, важно указание сумм договоров, обозначение суммы взаимозачёта, подписи ответственных лиц всех сторон и печати. |

| VI | Бухгалтерские проводки | Создание в базе корректировки долга (с соответствующими проводками) и, следовательно, документа – акта взаиморасчёта (данные которого, как правило, берутся за основу при создании документа из предыдущего этапа) |

* – обозначается необязательный или промежуточный этап

Важно, что все этапы зачёта подкрепляются соответствующими сопроводительными письмами. Например, сторона «А» направляет стороне «Б» предложение о взаимозачёте вместе с актами сверки, сторона «Б» даёт положительный ответ, далее юристы компаний составляют договор, уполномоченные лица (директора, гл. бухгалтера) его подписывают, а бухгалтера отображают данную хозяйственную операцию проводками в бухгалтерской базе.

Требования, предъявляемые к оформлению взаимозачёта (образец)

Законодательно не установлено типовой формы и образца заявления о проведении взаимозачёта, то есть на сегодняшний день такое заявление заполняется в произвольной форме (тоже самое касается и акта зачёта взаимных расчётов), однако, согласно 9 ст. закона от 06.12.2011 №402-ФЗ, должны быть соблюдены требования, предъявляемые к первичным документам учёта.

Во избежание судебных споров и разбирательств, в этих формах документах необходимо подробное описание всех обстоятельств проведения зачёта.

Стандартное заполнение имеет следующую структуру:

- Наименование документа;

- Дата и место составления;

- Наименование и реквизиты участников взаимозачёта;

- Документы-основания,

- Суть требований и их количество;

- Сумма зачёта;

- Налоги*;

- Запись о том, что взаимная задолженность является погашенной (дата зачёта);

- Подписи уполномоченных лиц и печати организаций.

*Сумма НДС, рассчитанная на основании сумм задолженностей всех сторон договора, прописывается отдельной строкой и делается ссылка на счета-фактуры (иначе возникает высокая вероятность разбирательств с налоговой службой).

Таблица 3 – Примеры ошибок в оформлении взаимозачёта:

| Ошибка | Что влечёт за собой? |

| 1) НДС не выделен отдельной суммой по каждому встречному договору-обязательству (отсутствует) | Возникновение споров, последующие договорные санкции, налоговые санкции (расходы, задолженность по оплате которых не подтверждена документально в зачёте, не признаются |

| 2) Оформление соглашения о взаимозачёте по обязательствам, по которым он неправомерен | |

| 3) Требования осуществляются в разных валютах | Соглашение признаётся недействительным |

| 4) Отсутствие встречных обязательств, например, мы выдаём заём физическому лицу – генеральному директору компании, которая оказывает нам услуги | Соглашение признаётся недействительным согласно ст. 410 ГК РФ, однако гендиректор может перевести долг на компанию с нашего согласия (ст. 391 ГК РФ) и только тогда возникнут встречные обязательства |

| 5) Зачёт производится на сумму наибольшей задолженности | Соглашение признаётся недействительным |

Ниже на рисунке 1 приведён образец акта (соглашения) о взаимозачёте.

- Соглашение содержит расшифровку подписей.

- Обозначается срок действия договора.

- Количество экземпляров соответствует числу сторон.

Тройной (многосторонний) зачёт взаимных требований

Возможно ли провести взаимозачёт между несколькими организациями? Однозначный ответ – да. И такое право даёт 421 ст. ГК РФ, в которой сказано, что стороны могут заключить договор, как предусмотренный, так и не предусмотренный законом или иными правовыми актами.

Правила многостороннего взаимозачёта:

- срок исполнения обязательств каждой из сторон уже наступил;

- зачёт производится на сумму наименьшей задолженности;

- соглашение содержит обстоятельства проведения зачёта для всех трёх и более сторон.

Пример тройного взаимозачёта организаций на ОСНО

- 15 мая ООО «А» отгрузила ООО «Б» товары на сумму 350 тыс. руб. (в т. ч. НДС 53,39 тыс. руб.).

- 16 мая «Б» отгрузила ООО «В» материалы на сумму 250 тыс. руб. (в т. ч. НДС 38,14 тыс. руб.).

- 17 мая «В» оказала услуги ремонта для «А» на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.).

По условиям договоров срок оплаты должен происходить на следующий день после оказания услуг или отгрузки товаров. По состоянию на 1 июня ни один из договоров не оплачен. Стороны договорились о погашении задолженностей с помощью взаимных расчётов и составили многостороннее соглашение (см. рисунок 1). Зачёт будет проводиться на сумму наименьшей задолженности, то есть на сумму 200 тыс. руб. (в т. ч. НДС 30,51 тыс. руб.). Бухгалтеры сделают следующие проводки (см. таблицу 3).

Таблица 3 – Хозяйственные операции между организациями ООО «А», ООО «Б» и ООО «В»:

| № | Хозяйственная операция | Сумма, тыс. руб. | Корреспонденция счетов | |

| Дт | Кт | |||

| 1 | 2 | 3 | 4 | 5 |

| Учёт ООО «А» | ||||

| 1 | Отражена выручка от реализации товаров ООО «Б» | 350 | 62 расчёт с ООО «Б» | 91-1 |

| 2 | Начислен НДС | 53,39 | 90-3 | 68-2 |

| 3 | Отражена стоимость услуг, выполненных ООО «В» | 169,49 (200/118*100) | 26 | 60 расчёт с ООО «В» |

| 4 | Отражён «входной» НДС по услугам | 30,51 | 19 | 60 расчёт с ООО «В» |

| 5 | 30,51 | 68-2 | 19 | |

| 6 | Отражён взаиморасчёт | 200 | 60 расчёт с ООО «В» | 62 расчёт с ООО «Б» |

| 7 | ООО «Б» перечислила остаток задолженности после взаимозачёта | 150, в т.ч. НДС 22,88 | 51 | 62 расчёт с ООО «Б» |

| задолженность перед ООО «В» после взаимозачёта считается полностью погашенной | ||||

| Учёт ООО «Б» | ||||

| 1 | Оприходованы товары, полученные от ООО «А» | 296,61 (350/118*100) | 41 | 60 расчёт с ООО «А» |

| 2 | Отражён «входной» НДС по приобретённым товарам | 53,39 | 19 | 60 расчёт с ООО «А» |

| 3 | Принят к вычету «входной» НДС | 53,39 | 68-2 | 19 |

| 1 | 2 | 3 | 4 | 5 |

| 4 | 250 | 62 расчёт с ООО «В» | 91-1 | |

| 5 | Начислен НДС | 38,14 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60 расчёт с ООО «А» | 62 расчёт с ООО «В» |

| 7 | ООО «В» перечислила остаток задолженности после взаимозачёта | 50 в т.ч. НДС 7,63 | 51 | 62 расчёт с ООО «В» |

| 8 | Оплачен остаток задолженности перед «А» | 150 в т.ч. НДС 22,88 | 60 расчёт с ООО «А» | 51 |

| Учёт ООО «В» | ||||

| 1 | Оприходованы материалы, полученные от ООО «Б» | 211,86 | 10 | 60 расчёт с ООО «Б» |

| 2 | Отражён «входной» НДС по приобретённым материалам | 38,14 | 19 | 60 расчёт с ООО «Б» |

| 3 | Принят к вычету «входной» НДС | 38,14 | 68-2 | 19 |

| 4 | Отражена выручка от реализации материалов ООО «В» | 200 | 62 расчёт с ООО «А» | 90-1 |

| 5 | Начислен НДС | 30,51 | 90-3 | 68-2 |

| 6 | Отражён взаимозачёт | 200 | 60 расчёт с ООО «Б» | 62 расчёт с ООО «А» |

| 7 | Оплачен остаток задолженности перед «Б» | 50 | 60 расчёт с ООО «Б» | 51 |

| дебиторская задолженность ООО «А» после взаимозачёта считается полностью погашенной | ||||

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» – период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

В версии 1С 8.3 при стандартных настройках не всегда можно найти такую опцию как «Корректировка долга», так как стоит «Основная» функциональность. Для того, чтобы расширить возможности 1С, заходим в раздел «Главная», подраздел «Настройки», опция «Функциональность».

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

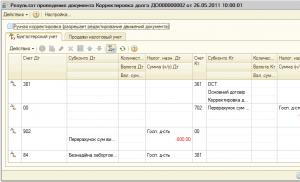

Проводим корректировку долга. Теперь, нажав на значок, мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

Для проведения проверки взаиморасчетов с поставщиком или покупателем предназначен документ Акт сверки взаиморасчетов, который доступен через меню Покупка→Акт сверки взаиморасчетов или Продажа→Акт сверки взаиморасчетов.

Сверка может быть произведена, как по одному договору, так и по всем договорам с контрагентом. В случае проведения сверки по всем договорам поле "Договор" не заполняется.

В табличной части "По данным организации" документа Акт сверки взаиморасчетов указываются все документы, по которым осуществлялись расчеты с контрагентом, а также суммы взаиморасчетов. Табличная часть может быть заполнена автоматически (с помощью кнопки "Заполнить") или "вручную" с помощью добавления новой строки и выбором необходимого документа и суммы. Внизу табличной части отражаются суммы остатков по взаиморасчетам на начало и конец периода сверки, а также информация о расхождении в суммах с данными контрагента. Расхождение определяется по данным, указанным в табличной части "По данным контрагента".

Если в печатной форме документа Акт сверки взаиморасчетов необходимо отразить данные по взаиморасчетам со стороны контрагента идентично данным, указанным по сведениям организации, то для этой цели используется табличная часть «По данным контрагента». С помощью кнопки «Заполнить » табличная часть «По данным контрагента» может быть автоматически заполнена данными взаиморасчетов, отраженными в учетной системе организации.

При необходимости табличная часть «По данным контрагента» может быть заполнена «вручную».

После осуществления сверки взаиморасчетов информацию можно защитить от случайных изменений, установив флаг «Сверка согласована ».

Для отражения корректировки сумм расчетов с контрагентами предназначен документ Корректировка долга, который может быть сформирован через меню

Покупка→Корректировка долга или Продажа→Корректировка долга

В документе присутствуют следующие виды операций:

Проведение взаимозачета

Перенос задолженности

Списание задолженности

Вид операции «Проведение взаимозачета»- используется для отражения операций погашения дебиторской и кредиторской задолженности между несколькими контрагентами.

Вид операции «Перенос задолженности»- используется для отражения факта переноса дебиторской или кредиторской задолженности с одного контрагента на другого контрагента или переноса задолженности с одного дог7овора на другой договор в пределах одного контрагента.

Вид операции «Списание задолженности» используется для отражения списания задолженности на счета доходов или расходов, например, списание сомнительной дебиторской или кредиторской задолженности.

Для отражения операции закрытия дебиторской и кредиторской задолженности в конфигурации предусмотрен документ Закрытие Дт/Кт задолженности, который может быть сформирован через меню:

Операции→Закрытие Дт/Кт задолженности

Кроме того, данный документ можно использовать и для закрытия авансовых платежей. В этом случае в полях «Счет Дт» и «Счет Кт» выбираются счета учета задолженности и авансовых платежей.

Учет нематериальных активов

В плане счетов бухгалтерского учета для учета НМА предусмотрены следующие счета:

2700 «НМА»

2710 «Гудвилл»

2720 «Обесценение гудвилла»

2730 «Прочие нематериальные активы»

2740 «Амортизация прочих НМА»

2750 «Убыток от обесценения прочих НМА».

Для ведения списка НМА предназначен справочник «НМА» (меню «ОС и НМА»- «НМА»). В реквизитах справочника хранятся сведения об основных характеристиках конкретных объектов учета: наименование, вид НМА, код по классификатору основных фондов.

Для отражений операций по поступлению в организацию НМА, приобретенных за плату у сторонних контрагентов, служит Документ «Поступление НМА» (меню «ОС и НМА»- «Поступление НМА»).

Первоначальная стоимость НМА формируется на счетах второго уровня группы 2700 «НМА» из покупной стоимости объекта и дополнительных расходов на его приобретение. Учет расходов на приобретение НМА отражается при помощи документа «Поступление НМА». Иные затраты, связанные с приобретением НМА, отражаются при помощи документа «Операция (бухгалтерский и налоговый учет)».

Принятие к учету НМА отражается в учете после того, как все затраты, связанные с приобретением данного объекта отражены на соответствующих субсчетах счета 2700 «НМА». В типовой конфигурации данная операция отражается документом «Принятие к учету НМА» (меню «ОС и НМА»- «Принятие к учету НМА»). В документе заполняются параметры, влияющие на начисление амортизации НМА.

Первоначальная стоимость перечисленных в табличной части документа НМА может быть указан вручную или рассчитана автоматически по данным бухгалтерского учета с помощью кнопки «Заполнить».

Таким образом, в момент принятия объекта к учету определяются:

Первоначальная стоимость объекта;

Срок полезного использования НМА;

Способ начисления амортизации;

Способ отражения расходов по начисленной амортизации;

Счет учета начисленной амортизации.

Для целей ведения налогового учета следует указать, признается ли данный НМА фиксированным активом в налоговом учете. Если НМА признан в качестве фиксированного актива, то необходимо задать параметры, влияющие на начисление амортизации (группа фиксированного актива, порядок погашения стоимости).

Для целей бухгалтерского учета предусмотрены следующие способы начисления амортизации НМА:

Линейный;

Уменьшающегося остатка;

Производственный.

Если амортизация начисляется производственным методом, то перед проведением начисления амортизации следует указать объем продукции, произведенной в текущем месяце. Для этого используется документ «Выработка НМА» (меню «ОС И НМА»- «Параметры амортизации»- «Выработка для расчета амортизации НМА»).

Амортизация начисляется автоматически при проведении документа «Закрытие месяца» (меню «Операция»- «Закрытие месяца»).

Сумма, рассчитанная для каждого объекта учета, списывается с кредита счета учета начисленной амортизации в дебет счетов, определяемых выбранным для объекта НМА способом отражения расходов по амортизации.

В случае прекращения использования НМА его стоимость и начисленная амортизация НМА подлежит списанию. Для отражения данной операции предназначен документ «Списание НМА» (меню «ОС и НМА»- «Списание НМА»), при проведении которого формируются соответствующие бухгалтерские проводки. По умолчанию остаточная стоимость объекта относится на прочие расходы. Конкретный счет учета расходов на списание остаточной стоимости может быть изменен в форме документа.

Расчет остаточной стоимости объекта выполняется при проведении документа автоматически. При этом производится начисление и отражение в учете амортизации объекта за последний месяц использования.

При выбытии НМА, связанном с передачей права его использования другой организации, применяется документ конфигурации «Передача НМА» (Меню «ОС и НМА»- «Передача НМА»).

При проведении документа формируются бухгалтерские проводки, отражающие прекращение использования объекта, а также проводки по начислению дебиторской задолженности и зачету авансов.

Увольнение сотрудника

Прекращение трудовых отношений с работником оформляется приказом о прекращении действия трудового договора (контракта) с работником.

Для формирования данного приказа в типовой конфигурации предусмотрен документ «Увольнения из организации».

Документ можно сформировать:

Из меню «Кадровый учет», пункт «Увольнение» или

Из меню «Кадровый учет» пункт «Журнал кадровых документов» команда «Добавить».

В форме ввода нужно указать номер и дату приказа, выбрать увольняемого сотрудника, указать дату увольнения и статью ТК РК.

Затем нужно сформировать и распечатать приказ о прекращении действия трудового договора (контракта) с работником (кнопка «Печать»), а документ сохранить и провести (кнопка «ОК»).

При проведении документа дата увольнения заносится в реквизит «Дата увольнения» указанного сотрудника в справочнике «Сотрудники».

Часто возникает ситуация, когда нужно произвести корректировку взаиморасчетов с контрагентами. Данные у поставщика или покупателя могут не совпадать с данными нашей организации, и наоборот. Это может происходить в результате:

- ошибок в ведении бухгалтерского учета;

- когда в бухгалтерию была передана неверная информация;

- списания безнадежной задолженности, когда истек срок давности;

- изменения данных по согласованию сторон;

- если нужно переместить долг на другое лицо и так далее.

Выявляются такие ситуации, как правило, при проведении .

В данной статье я хочу показать пошаговую инструкцию, как можно провести корректировку долга в 1С 8.3 Бухгалтерия.

Допустим, у нас сложилась следующая ситуация:

подотчетное лицо — сотрудник организации оплатил провайдеру услуги связи на некоторый период вперед (авансом) 3500 рублей.

Провайдер выставил акты на сумму 4460,40 рублей. Но в итоге проведения выяснилось, что в последний месяц услуги нам оказывались не в полном объеме, а выставленный акт был подписан и зарегистрирован на полную сумму 1522,20 рублей. Сложилась кредиторская задолженность суммой 960,40 рублей.

Убедимся в этом, сформировав отчет « » с отбором нужных нам организаций:

Попробуем исправить текущую ситуацию.

Документ Корректировка задолженности в 1С

Для корректировки долга в «Бухгалтерии предприятия» 8.3 имеется одноименный документ «Корректировка долга». Создается он в разделе «Покупки» или «Продажи» в группе «Расчеты с контрагентами»:

Получите 267 видеоуроков по 1С бесплатно:

Зайдем в этот раздел и нажмем кнопку «Создать».

В форме создаваемого документа укажем:

- Организацию.

- Вид операции: в нашем примере это будет списание задолженности «Списание задолженности».

- Списать: «Задолженность поставщику».

- , по которому корректируем взаиморасчеты.

Коротко расскажу о видах операций, от них зависит многое в документе:

- Зачет авансов . Нужно выбирать, если необходимо для учета взаиморасчетов учесть суммы авансов.

- Зачет задолженности. Если выбрать данный вид операции, мы получаем возможность корректировать взаиморасчеты в счет задолженности поставщика перед нашей организацией либо в счет третьего лица.

- Перенос задолженности. Данный вариант позволяет перенести долг с одного покупателя или поставщика на другого, а также перенести суммы авансов. Кроме этого можно переносить задолженности между договорами.

- Списание задолженности. При данном выборе вида операции просто происходит списание кредиторской или дебиторской задолженности на счет доходов или расходов.

В табличной части документа, в закладке «Задолженность поставщика (кредиторская задолженность)» нажмем кнопку «Заполнить». Программа заполнит табличную часть документами, которые формируют кредиторскую задолженность. Так как нас интересует только последний документ, то все остальные просто удалим из списка. Для выбора одного документа можно было воспользоваться кнопкой «Добавить».

У меня получилось следующее:

Приступим к исправлению разницы. Сделать это очень просто, исправим сумму расчетов на нужную, а именно на 960,40. Колонка «Сумма» и «Сумма НУ» изменятся автоматически:

На закладке документа «Счет списания» укажем соответственно счет списания 91.01 и субконто из справочника «Прочие доходы и расходы» «Списание дебиторской (кредиторской) задолженности».