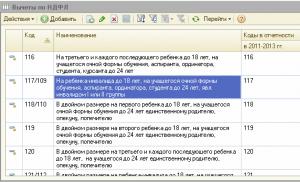

Раздельный учет НДС. Документ «Распределение НДС. Бухучет инфо Раздельный учет в 1с упп

Предположим, что бухгалтеру необходимо настроить и вести раздельный учет по НДС в 1С в компании ООО «РитейлПро», зарегистрированной 01.07.2016 и занимающейся следующими видами деятельности:

- оптовая торговля бытовой химией и химическим сырьем в пределах РФ (ОСНО, НДС 18%);

- экспортная торговля бытовой химией и химическим сырьем (ОСНО, НДС 0%);

- розничная торговля бытовой химией и химическим сырьем (ЕНВД, не облагается НДС).

При первоначальной настройке раздельного учета НДС в 1С вносятся изменения в раздел «Учетная политика». Для этого нужно зайти в меню «Главное» - «Настройки» - «Учетная политика» - «Настройки налогов и отчетов» или «Главное» - «Настройки» - «Налоги и отчеты» и произвести действия, наглядно показанные и поясненные на рисунке ниже:

Операционное ведение раздельного учета НДС по поступающим товарам, услугам

Предположим, что в 3-м квартале 2016 года в ООО «РитейлПро» проведены следующие операции:

|

Операции |

Сумма |

||||

|

Экспорт |

Розница |

||||

|

Приобретена бытовая химия (для перепродажи) |

305 361,87 |

183 217,12 |

122 144,74 |

||

|

Выделен НДС (18%) |

54 965,14 |

32 979,08 |

21 986,05 |

||

|

Приобретено химическое сырье (для перепродажи) |

345 627,12 |

207 376,27 |

138 250,85 |

||

|

Выделен НДС (18%) |

62 212,88 |

37 327,73 |

24 885,15 |

||

|

Фирма воспользовалась транспортными услугами для перевозки приобретенных товаров |

185 292,37 |

||||

|

НДС (18%) |

33 352,63 |

||||

|

Операции |

Всего |

В том числе |

||

|

Экспорт |

Розница |

|||

|

Продана вся приобретенная бытовая химия |

||||

|

Выручка с НДС |

1 153 046,00 |

576 523,00 |

345 913,80 |

230 609,20 |

|

Выручка без НДС |

1 065 101,81 |

488 578,81 |

345 913,80 |

230 609,20 |

|

Продано все приобретенное химическое сырье |

||||

|

Выручка с НДС |

1 305 088,00 |

652 544,00 |

391 526,40 |

261 017,60 |

|

Выручка без НДС |

1 205 547,39 |

553 003,39 |

391 526,40 |

261 017,60 |

Рассчитываем распределительные коэффициенты для последующего распределения НДС, а также расходов на продажу:

|

Наименование |

Коэффициент распределения НДС между сырьевыми и несырьевыми товарами |

Коэффициент распределения НДС между видами деятельности, облагаемыми по ставкам 18% (10%), 0%, без НДС |

||

|

Экспорт |

Розница (без НДС) |

|||

|

Бытовая химия |

||||

|

Коэффициент для распределения НДС к вычету |

0,469074 = 1 065 101,81 / (1 065 101,81 + 1 205 547.39) |

0,458716 = 488 578,81 / 1065 101,81 |

0,324770 = 345 913,80 / 1 065 101,81 |

|

|

Коэффициент для распределения НДС подлежащего включению в стоимость товара |

0,216514 = 230 609,20/ 1 065 101,81 |

|||

|

Химическое сырье |

||||

|

Коэффициент для расчета НДС к вычету |

0,530926 = 1 305 088,00/ (1 153 046,00 + 1 305 088,00) |

0,458716 = 553 003,39 / 1 205 547,39 |

0,324770 = 391 526,40 / 1 205 547,39 |

|

|

Коэффициент для расчета НДС подлежащего включению в стоимость товара (расходы на продажу) |

0,216514 = 261 017,60/ 1 205 547,39 |

|||

|

Справочная информация по формуле расчета коэффициентов |

||||

|

Для нашего примера взята формула расчета, установленная в 1С по умолчанию: Выручка (без НДС) по отдельному виду товаров (или виду деятельности) / Общая выручка (без НДС) Формула по расчету распределительного коэффициента может быть разработана организацией (ИП) самостоятельно (с обязательным фиксированием в учетной политике) (абз. 4 п. 4 ст. 170 НК РФ). С 01.07.2016 в связи с изменениями раздельного учета НДС по экспорту несырьевых товаров (а также по реализации драгметаллов фондам, ЦБ и банкам) (абз. 3 п. 3 ст. 172 НК РФ) нужно дополнительно рассчитывать коэффициент распределения НДС между экспортируемыми сырьевыми и несырьевыми товарами. Если организация (ИП) не занимается экспортом сырьевых и несырьевых товаров, то рассчитывать данный коэффициент не надо. |

||||

С подробными разъяснениями о порядке распределения НДС ознакомьтесь в нашей статье .

В бухгалтерском учете вышеуказанные операции отмечены следующим образом:

|

Операции по реализации товаров |

Сумма, руб. |

||||

|

Бытовая химия |

Химическое сырье |

||||

|

Оптом |

Выручка от реализации |

576 523,00 |

652 544,00 |

||

|

НДС с выручки |

87 944,19 = 576 523,00 × 18 / 118 |

99 540,61 = 652 544,00 × 18 / 118 |

|||

|

Списана покупная стоимость товара |

305 361,87 |

345 627,12 |

|||

|

НДС к вычету (по товарам) |

54 965,14 |

62 212,88 |

|||

|

Списаны расходы на продажу |

84 996,50 = 185 292,37 × 0,458716 |

||||

|

|

15 299,37 = 33 352,63 × 0,458716 |

||||

|

Путем умножения общей суммы распределяемых расходов на продажу на коэффициент распределения НДС между видами деятельности рассчитывается доля распределяемых расходов на продажу (и НДС по ним), приходящаяся на оптовую (экспортную, розничную) реализацию |

|||||

|

Экспорт |

Выручка |

345 913,80 |

391 526,40 |

||

|

НДС с реализации |

|||||

|

Списание себестоимости товара |

183 217,12 |

207 376,27 |

|||

|

НДС, принятый к вычету по проданным товарам |

32 979,08 |

37 327,73 |

|||

|

Списаны расходы на продажу |

28 227,69 = 185 292,37 × 0,469074 × 0,324770 |

31 949,83 = 185 292,37 × 0,530926 × 0,324770 |

|||

|

НДС к вычету (по расходам на продажу) |

5 080,99 = 33 352,63 × 0,469074 × 0,324770 |

5 750,97 = 33 352,63 × 0,530926 × 0,324770 |

|||

|

Доля распределяемых расходов (и НДС по ним), приходящаяся на экспортную реализацию с разделением по сырьевым и несырьевым товарам, рассчитывается уже с применением 2 коэффициентов:

|

|||||

|

В розницу |

Выручка от продажи |

230 609,20 |

261 017,60 |

||

|

НДС с продаж |

|||||

|

Списана стоимость приобретенного товара |

122 144,75 |

138 250,85 |

|||

|

НДС включен в покупную стоимость товара |

21 986,05 |

24 885,15 |

|||

|

Списаны расходы на продажу |

40 118,35 = 185 292,37 × 0,216514 |

||||

|

НДС включен в расходы на продажу |

7 221,30 = 33 352,63 × 0,216514 |

||||

Из представленных выше расчетов видно, что распределение НДС вручную связано с большими временными и трудовыми затратами. Умелое пользование современными средствами автоматизации раздельного учета НДС в виде различных учетных программ позволит не только сэкономить время и силы бухгалтера, но и свести к минимуму количество ошибок при производимых расчетах.

Рассмотрим теперь, как должно производиться отражение расписанных в примере операций в 1С, чтобы получить по итогам верные расчеты по НДС.

Приобретение товаров для перепродажи

Заходим в журнал «Поступление (акты, накладные)» через меню «Покупки». Нажимаем кнопку «Поступление» и из появившегося списка выбираем операцию «Товары (накладная)». На экран выводится новый документ «Накладная». Заполняем его так, как показано на рисунке ниже:

ВАЖНО! С 01.07.2016 вычет по товарам, указанным в подп. 1 и подп. 6 п. 1 ст. 164 НК РФ производится в общем порядке (п. 1 ст. 172 НК РФ). Это изменение не касается сырьевых товаров (абз. 3 п. 3 ст. 172 НК РФ). По ним вычет по НДС по-прежнему предоставляется на конец квартала, в котором полностью собраны документы, подтверждающие правомерность применения нулевой ставки НДС. Четкое определение сырьевых товаров дано в абз. 3 п. 10 ст. 165 НК РФ.

Чтобы программа 1С видела, что среди реализуемых товаров имеются те, «входящий» НДС по которым ставится к вычету только на конец квартала, в котором полностью собран пакет подтверждающих документов, необходимо при занесении товаров в базу указывать дополнительные сведения. Как это сделать, показано на следующем рисунке:

Приобретение материальных ценностей (услуг) общего назначения

Отражение в 1С сведений по поступившим материальным ценностям и услугам, предназначенным для применения в общепроизводственных или общехозяйственных целях, производится в том же порядке, который был описан в предыдущем разделе. За исключением одного момента: при одновременном применении рассматриваемых ценностей (услуг) в деятельности, облагаемой и не облагаемой НДС, должен быть установлен признак «Распределяется».

Как его установить в 1С, наглядно показано на представленном ниже рисунке:

Перемещение товаров

Операция «Перемещение товаров» в 1С проводится для того, чтобы дать программе задание на ведение учета товаров в разрезе следующих видов деятельности:

- облагаемые НДС;

- не облагаемые НДС (не ЕНВД);

- не облагаемые НДС (ЕНВД).

Также операция «Перемещение товаров» помогает бухгалтеру избежать процедуры восстановления НДС в ситуациях, когда даты приобретения и продажи товаров приходятся на разные налоговые кварталы.

Предположим, фирма из нашего примера купила товар в 1-м квартале 2016 года. Во 2-м квартале часть товара она продала оптом, а часть - в розницу (ЕНВД). Если не проводить операцию «Перемещение товара», то по итогам 1-го квартала фирма заплатит НДС с вычетом по всем товарам. И во 2-м квартале ей придется восстанавливать НДС, принятый к вычету в части товаров, проданных в розницу. Если же операцию «Перемещение товара» провести в 1-м квартале, то НДС во 2-м квартале восстанавливать не придется.

Для проведения рассматриваемой операции нужно зайти в журнал «Перемещение товаров» через меню «Склад», нажать кнопку «Создать» и заполнить появившуюся форму документа. Как правильно оформить операцию по перемещению товаров в 1С, показано на рисунке ниже:

Реализация товаров

Для занесения в 1С информации о проданных товарах из нашего примера заходим в журнал «Реализация (акты, накладные)» через меню «Продажи». Нажимаем кнопку «Реализация» и выбираем из списка пункт «Товары (накладная)». Далее заполняем документ «Реализация товаров: Накладная (создание)» по образцу, пользуясь пояснениями, представленными ниже:

Итоговое распределение учтенного НДС

Распределение НДС по товарам, купленным для перепродажи, и по ценностям, списываемым на затраты, производиться в 1С автоматически при осуществлении регламентной операции «Распределение НДС» и Помощника по НДС.

Для проведения операции по распределению НДС заходим в журнал «Регламентные операции НДС» через меню «Операции» - «Закрытие периода», нажимаем кнопку «Создать» и из выпавшего списка выбираем «Распределение НДС». Заполняем и проводим форму согласно указаниям, представленным на рисунке ниже:

После проведения рассмотренной выше регламентной операции заходим в документ «Помощник по учету НДС» через меню «Операции» - «Закрытие периода» и производим действия, показанные на приведенном ниже рисунке:

Чтобы понять процесс автоматического распределения НДС и работы Помощника по НДС в 1С, представляем вашему вниманию три оборотно-сальдовые ведомости по счету 19:

- до распределения;

- после распределения, но до формирования книги покупок;

- после распределения и формирования книги покупок.

Итоги

Распределение НДС в 1С производится автоматически, с помощью одноименной регламентной операции «Распределение НДС», а также «Помощника по учету НДС». Чтобы правильно распределить и поставить к вычету НДС эти операции, бухгалтеру нужно изначально верно указывать способ учета НДС при принятии к учету поступивших товаров, иных материальных ценностей и услуг, а также следить за проставлением верных ставок НДС при реализации товаров и услуг.

Сегодня российский бизнес стал полноправным участником международного рынка и занимает довольно прочное положение в отдельных нишах. Россия является одним из ведущих экспортеров углеводородного сырья, стального проката, цветных металлов. Однако с каждым годом растет число предприятий в технологически сложных отраслях (аэрокосмическая, атомная энергетика, ВПК), занимающихся внешнеэкономической деятельностью.

Это обусловлено как растущим спросом на продукцию российских компаний, так и довольно благоприятными налоговыми режимами. Одной из льгот, которая предусмотрена налоговым законодательством Российской Федерации, является нулевая ставка НДС при осуществлении операций по реализации товаров (продукции) на экспорт. Это позволяет компаниям-экспортерам экономить заметные средства, что особенно актуально во время кризиса.

Однако довольно часто камнем преткновения становятся споры налоговых органов и экспортеров об обоснованности применения нулевой ставки и налоговых вычетов «входного» НДС со стоимости товаров (работ, услуг), использованных при производстве и (или) реализации на экспорт. Правильная организация учета экспортных операций может снять значительное число вопросов.

Решение «1С:Управление производственным предприятием 8» позволяет автоматизировать даже самые сложные ситуации учета НДС, с которыми сталкиваются предприятия-экспортеры в своей практической деятельности:

- определение входящего НДС с товаров, работ, услуг, реализуемых на экспорт и их обособленный учет;

- распределение входящего НДС с косвенных расходов по деятельности, облагаемой ставкой НДС 18 (10%) и 0%;

- подтверждение нулевой ставки НДС и подготовка пакета документов для получения право на вычет по НДС.

Проектный опытОАО «Русское авиационное общество» - пример российского предприятия, преимущественно работающего с экспортными операциями. Компания занимается разработкой, производством и ремонтом авиационной техники, поставками комплектующих изделий и запасных частей. Основными покупателями предприятия являются зарубежные компании.

До начала проекта внедрения «1С:Управление производственным предприятием 8» учет сложного НДС и подготовка комплекта документов для подтверждения нулевой ставки НДС были крайне трудоемкими и требовали постоянного кропотливого контроля со стороны бухгалтерии и менеджмента «Русавиа». Вопрос построения современной информационной системы регламентированного учета стоял довольно остро, предпринимались попытки самостоятельного развития существующих информационных систем на предприятии. Однако в конце 2006 г. руководством компании было принято решение автоматизировать учет с помощью программного продукта «1С:Управление производственным предприятием 8». Причиной выбора послужили развитые возможности сложного учета НДС в типовой конфигурации программного продукта.

Для внедрения программного комплекса был выбран Внедренческий центр «Раздолье». Изучив основные бизнес-процессы предприятия, специалисты ВЦ «Раздолье» адаптировали типовой функционал «1С:Управление производственным предприятием 8» и внедрили программный продукт на 15 рабочих мест. В результате проекта были введены в эксплуатацию подсистемы бухгалтерского и налогового учета, расчета зарплаты, кадрового учета, управления запасами, продажами и закупками, управление денежными средствами, управление производством.

В ходе внедрения особое внимание было уделено разделу «Учет НДС». Специалисты ВЦ «Раздолье», в целях обеспечения прозрачности учета НДС и автоматизации операций с НДС, предложили оптимальную схему работы с минимальными доработками типового функционала программы.

В результате были решены следующие задачи:

- Раздельный учет доходов и расходов, относящихся к деятельности облагаемой нулевой ставкой и обычной ставкой НДС

- Контроль сроков подтверждения применения нулевой ставки НДС

- Определение сумм вычетов НДС относящихся к деятельности облагаемой нулевой ставкой и обычной ставкой НДС

- Восстановление НДС ранее принятого к вычету по деятельности облагаемой обычной ставкой НДС, но позже использованного для экспорта

- Отражение возмещения НДС

- Автоматическое заполнение книги покупок и книги продаж с учетом разных ставок НДС

- Автоматическое заполнение декларации по НДС

Раздельный учет доходов и расходов

Согласно требованиям законодательства предприятия, применяющие разные ставки НДС, обязаны вести раздельный учет доходов и расходов, относящихся к видам деятельности, облагаемым разными ставками НДС.

В решении «1С:Управление производственным предприятием 8» раздельный учет доходов обеспечивается путем использования аналитики по ставкам НДС на счете учета доходов. В результате при любой реализации фиксируется ставка НДС, по которой оформляется отгрузка.

Когда производится реализация на экспорт, её сумма также сохраняется в отдельном регистре по нулевой ставке НДС, причем отгрузку можно производить непосредственно конечному покупателю или через посредника-комиссионера.

В «1С:Управление производственным предприятием 8» можно организовать и детализированный учет входящего НДС с товаров и услуг.

Зачастую в момент регистрации счет-фактуры на услуги или товары в системе бухгалтер уже знает, относится этот НДС к деятельности по ставке 0% в полном объеме, подлежит распределению по видам деятельности или относится на реализацию по ставке НДС 18%. В типовой конфигурации «1С:Управление производственным предприятием 8» существует возможность указывать вид входящего НДС при оприходовании товаров или услуг.

В результате в конце отчетного периода бухгалтер видит, какую сумму принимать к вычету в текущем отчетном периоде в полном объеме, какую отнести на счет НДС по товарам, реализованным по ставке 0% (экспорт) и какая сумма подлежит распределению по видам деятельности. Минимальная доработка сервисных возможностей программы делает подсистему учета НДС абсолютно прозрачной и упрощает механизмы подготовки и проверки отчетности по НДС.

Подготовка пакета документов для подтверждения реализации по ставке НДС 0% в каждом отчетном периоде осуществляется для тех реализаций по ставке 0%, у которых период от даты их отгрузки (даты помещения товаров под таможенный режим экспорта) до даты подтверждения ставки НДС 0% составляет 180 дней.

Для упрощения подбора таких документов в каждом отчетном периоде специалистами ВЦ «Раздолье» в типовой конфигурации «1С:Управление производственным предприятием 8» предусмотрены следующие изменения:

- в документах отгрузки появился дополнительный реквизит - «Период подачи декларации»;

- добавлена возможность автоматического заполнения регламентных документов подсистемы «НДС» («Подтверждение нулевой ставки НДС», «Формирование записей книги покупок (при предъявлении к вычету НДС 0%) с отбором по периоду подачи декларации.

Учет МПЗ для целей НДС

При комплектации или поступлении МПЗ на склад, поступившая партия фиксируется в отдельных регистрах для целей НДС. Это дает возможность восстановить сумму принятого к вычету НДС при реализации партии товаров на экспорт и хранить на отдельном счете бухгалтерского учета сумму предъявленного НДС до подтверждения правомерности применения нулевой ставки.

Кроме того, в документе поступления можно указывать в какой деятельности будет применяться приходуемая партия МПЗ. Если есть уверенность, что партия будет использоваться в целях экспортной реализации, то сумма входящего НДС будет сразу отнесена на отдельный субсчет счета 19. В результате, входящий НДС по прямому экспорту будет принят к зачету только в периоде подтверждения нулевой ставки по конкретной отгрузке.

Для указания назначения МПЗ для целей НДС пользователь выбирает один из вариантов: Внутренний или Экспортный НДС.

Например, закупка канцелярских товаров для административно-управленческого персонала будет учтена как внутренний НДС. А закупка сырья для производства деталей, которые будут использоваться для выполнения заказов покупателей, будет учтена как экспортный НДС.

Учет косвенных расходов для целей НДС

Для косвенных расходов можно применять аналогичный метод учета, как и для МПЗ. В момент отражения расходов по услугам сторонних организаций пользователю следует установить вид входящего НДС. Следует выбрать значение из вариантов:

- Внутренний НДС

- Внутренний распределяемый

- Экспортный распределяемый

- Прямой экспортный

Признак «Внутренний НДС» означает, что входящий НДС не относится к деятельности облагаемой нулевой ставкой НДС и соответственно сумму внутреннего НДС можно принимать к вычету в отчетном периоде, в котором фактически был получен счет-фактура.

Признак «Внутренний распределяемый» устанавливается для расходов, которые относятся и к деятельности, облагаемой по нулевой ставке, и к деятельности, облагаемой обычной ставкой НДС.

В этом случае, в конце отчетного периода накопленная сумма НДС будет распределена по видам деятельности пропорционально выручке от каждого вида деятельности. Распределение производится на каждую экспортную отгрузку, которая прошла в отчетном периоде.

Признак «Экспортный распределяемый НДС» означает, что входящий НДС относится только к деятельности, облагаемой по нулевой ставке НДС. При этом сумма входящего НДС будет распределена по отгрузкам, которые прошли в отчетном периоде пропорционально сумме реализации.

Прямой экспорт назначается только в том случае, когда расход связан с конкретной отгрузкой на экспорт. Например, международная перевозка грузов.

Распределение производится регламентным документом по НДС «Распределение НДС косвенных расходов». Для каждого типа входящего НДС создается отдельный документ. В шапке документа указывается тип входящего НДС. Документ заполняется автоматически.

Входящий НДС, отнесенный на экспорт, не будет принят к вычету в текущем отчетном периоде, а будет принят только в периоде подтверждения правомерности применения нулевой ставки НДС.

Подтверждение нулевой ставки

В соответствии с требованиями НК РФ пакет документов для подтверждения права применения ставки 0 % налогоплательщик обязан предоставить в срок не позднее 180 календарных дней, считая с даты помещения товаров (продукции) под таможенный режим экспорта. В том случае, если налогоплательщик не смог в установленные сроки подтвердить свое право на применение налоговой ставки 0 %, он обязан исчислить НДС с суммы реализации по ставке 18 % (10 %). Сумма начисленного НДС, должна быть отнесена на расходы периода.

В типовой конфигурации «1С:Управление производственным предприятием 8» для отражения вышеупомянутой операции используется документ «Подтверждение нулевой ставки НДС».

Для того чтобы пользователь видел только документы отгрузки, по которым уже вынесено решение подтверждения или неподтверждения нулевой ставки НДС в текущем периоде, в некоторых проектах автоматизации специалистами ВЦ «Раздолье» типовой документ программы доработывается таким образом, чтобы при автоматическом заполнении, в табличную часть документа были включены только те отгрузки, срок подтверждения которых указан в шапке документа.

Кроме того, для частных случаев был создан документ «Регистрация решения о возмещении НДС». Документ предназначен, для регистрации вычета входящего НДС, по отгрузкам, для которых не было подтверждения нулевой ставки, но позже было принято решение о возмещении.

Автоматическое заполнение книги покупок и книги продаж

Решение «1С:Управление производственным предприятием 8» позволяет все разделы Декларации по НДС заполнять автоматически.

В конце каждого отчетного периода в программе формируется два документа «Формирование книги продаж», отдельно для обычной реализации и отдельно для экспортной реализации. Документы заполняются автоматически. При заполнении документа для обычной реализации, заполняется вся реализация, прошедшая в течение отчетного периода, за исключением экспортной. А при заполнении документа для экспортной реализации, заполняются только документально подтвержденные отгрузки.

Аналогично книге продаж, формируются два документа «Формирование книги покупок». Документы также заполняются автоматически. Первый для вычета входящего НДС, не относящегося к деятельности, облагаемой по нулевой ставке НДС. При заполнении в документ будет включен НДС с типом «Внутренний НДС» и «Внутренний распределяемый» в части распределенной суммы.

Второй документ «Формирование книги покупок» заполняется для входящего НДС по экспорту. Строки документа будут заполнены только по НДС к вычету, относящемуся к подтвержденным отгрузкам.

В результате проведения всех вышеперечисленных операций все разделы Декларации по НДС будут заполнены автоматически. Кроме того, с помощью таких отчетов, как «Анализ входящего НДС», «Анализ начисленного НДС», «Ведомость по НДС, предъявленному по реализации 0%», «Ведомость по реализации по ставке 0%» и множества других отчетов по НДС можно получить достоверную и наиболее полную информацию о текущих и прошлых операциях с НДС.

Таким образом, используя правильную методологию работы с подсистемой НДС в программе «1С:Управление производственным предприятием 8», можно автоматизировать учет всех, даже самых сложных, операций учета НДС на предприятиях.

Если знать, как вести раздельный учет ндс в 1С:Бухгалтерия 8.3 , процесс не не будет сложным, если действовать согласно инструкции пользования программы 1С 8.3, которая позволяет вести его, пользуясь продуктом 3.0. Требуется выполнение отдельного учета в случае, если организация приводит в одновременном налоге хозяйственные манипуляции, которые подлежат и не подлежат налогообложению НДС. Плюс к этому, раздельный учет 1С нужен в случае осуществления деятельности, которая облагается по ставке 0%.

Для того чтобы начать вести раздельный учет НДС в 1С, следует действовать следующим образом:

- Открыть настройки ведения бухучета предприятия и на закладке «НДС» выделить галочками: «Ведется раздельный учет входящего НДС» и «Раздельный учет НДС по способам учета».

- Для создания нового документа потока товарной продукции нужно выбрать предприятие, у которого настраиваете совокупность способов проведения бухучета для введения раздельного учета НДС в 1С:Бухгалтерии 8.3, и ввести в таблицу наименование продукции.

Когда будете добавлять в строку наименование товарной продукции, увидите, что доступно выбирать варианты введения учета НДС. Значение, которое выберете, будет значиться третьим аналитическим показателем 19.03.

При необходимости можете без проблем изменить метод учета. К примеру, после проведения документа поступления с одним из методов, предположим, «Принимается к вычету», Вы можете переместить товар с обозначением «Учитывается в стоимости». Плюс, можете выполнить корректирование также отображение в цифрах состояния и результатов хозяйственной деятельности предприятия документом «Требование-накладная». Возможно обозначить вариант учета НДС в таблице и в закладе «Счет затрат». Тогда учет будет выполнен для всего документа.

Выбирайте наиболее удобный способ.

В данной статье мы пошагово рассмотрим, как отражается НДС при покупке каких-либо товаров, его и проверку на корректность ранее введенных данных.

Самым первым документом в цепочке по отражению НДС в 1С 8.3 в нашем случае будет являться .

Организация ООО «Конфетпром» приобрела на базе «Продукты» 6 различных номенклатурных позиций. Для каждой из них указана ставка НДС в размере 18%. Так же здесь отражена полученная сумма данного налога.

После проведения документа сформировались движения по двум регистрам: «Бухгалтерский и налоговый учет», а так же регистр накопления «НДС предъявленный». В итоге сумма НДС по всем позициям составила 1306,4 рублей.

После того, как мы провели документ покупки товаров с базы «Продукты», необходимо . Для этого введите его номер и дату в соответствующие поля. После этого нужно нажать на кнопку «Зарегистрировать».

Все данные в созданной счет-фактуре заполнились автоматически. Обратите внимание, что в нашем случае установлен флаг «Отразить вычет НДС в датой получения». В противном случае налоги будут учитываться при формировании записей книги покупок одноименным документом.

После проведение наша счет-фактура создала движения во всех необходимых регистрах на сумму 1306,4 рублей.

Проверка корректности данных

Несмотря на то, что большую часть данных программа рассчитывает и формирует автоматически, ошибки не исключены.

Конечно же вы можете вручную проверять данные в регистрах, устанавливая соответствующие отборы, но можете воспользоваться и специальным отчетом. Он называется «Экспресс-проверка».

В открывшейся форме укажем, что проверять данные нам необходимо по организации ООО «Конфетпром» за июль 2017 года. Период вы можете указать любой, не обязательно в пределах месяца.

На рисунке выше вы можете увидеть, что в некоторых разделах последняя колонка выделяется красным фоном. Так же там написано количество обнаруженных ошибок.

В нашем примере видно, что программа нашла ошибку в ведении книги покупок по налогу на добавленную стоимость. При раскрытии группировок мы можем получить дополнительную информацию по причине ошибок.

Корректировка НДС

При работе с 1С Бухгалтерия 8.3 не редки случаи, когда нужно изменить документ поступления «задним числом». Для этого случит корректировка поступления, которая на основании его и создается.

По умолчанию документ уже заполнен. Обратите внимание, что мы будем восстанавливать НДС в книге продаж. Об этом свидетельствует соответствующий флаг на вкладке «Главное».

Перейдем на вкладку «Товары» и укажем, какие изменения в первоначальное поступление нужно внести. В нашем случае количество купленных конфет «Ассорти» изменилось с четырех на пять килограмм. Эти данные мы ввели во второй строке «после изменения», как показано на изображении ниже.

Корректировка поступления, так же как и само первоначальное поступление произвело движения по двум регистрам, отразив в них только внесенные изменения.

В связи с тем, что килограмм конфет «Ассорти» стоит 450 рублей, НДС по нему составил 81 рубль (18%). Именно эти данные и отражены в движениях документа.

В очередном релизе 3.0 «1С: Бухгалтерия 8 » внедрена новинка — функция, дающая возможность еще на уровне первичного учета документа (занесении его в базу) выбирать сразу и вариант учета входного НДС. Труд бухгалтера с таким методом раздельного налогового учета существенно упростится.

Учет налога НДС – только раздельно для всех

В случае любой деятельности, как облагаемой налогом на добавленную стоимость, так и не облагаемой налогом НДС, в отчетном временном периоде, по закону учет этого налога нужно производить раздельно (российский НК, ст. 149 и 170). Исключение допускается только, если свободные от обложения по ставке НДС (на которые НДС не начисляется) операции за рассматриваемый временной период составляют 5% и менее от суммарной цифры понесенных предприятием производственных расходов. Если предприятие, оплачивающее налоги, ведение учета должно выполнять раздельно, но не делает этого, оно также не сможет учитывать НДС в тех расходах, которые являются базой при исчислении налога на прибыль, а также принимать налог на добавленную стоимость к вычету (8 абзац п. 4 ст. 170 НК РФ).

Также раздельно следует производить учет величины входного налога НДС по приобретенным/заказанным предприятием работам/товарам/услугам, фигурирующим в его деятельности со ставкой 0% (п. 3 ст. 172 НК РФ).

Сейчас в «1С» налог на добавленную стоимость учитывается раздельно

В «1С: Бухгалтерия 8» можно производить раздельный учет налога НДС уже в первой редакции. Делается это так:

Входной НДС за текущий квартал собирается на 19 счете. Если налог НДС будет входить в стоимость, этот факт заносится в журнал прихода, но не заносится на счет 19.

В конце отчетного временного периода формируется отчет «Распределение НДС косвенных расходов». Данный показатель благодаря этому отчету будет в автоматическом режиме распределен. Но поддержки общего распределения налога НДС по РБП, НМА и основным средствам в автоматическом режиме подобный алгоритм не предусматривает.

Новый метод раздельного учета налога НДС

В программном обеспечении введен «Способ учета НДС» — новый субсчет для налога НДС по поступившим ТМЦ (счет 19). Цель его ведения – сделать учет, ведущийся для налога НДС раздельно, более понятным и легче воспринимаемым. Для него предусмотрено 4 отдельных аналитических признака (значения):

Распределяется

Учитывается в стоимости

Принимается к вычету

Для операций по 0%

Около 20 журналов, используемых при проведении финансово-бухгалтерского учета в софт-комплексе «1С: Бухгалтерия 8», дополнено новым субсчетом «Способ учета НДС». Благодаря этому еще на стадии внесения начальных учетных документов бухгалтер получил возможность выбрать соответствующую графу и сразу по каждому из поступающих работ/товаров/услуг отнести НДС.

Это придаст его учету наглядность и прозрачность, поскольку в любое время перемещения входного НДС возможно отследить, даже в середине отчетного квартала.

Регулировка учетных параметров при использовании нового метода

Когда предприятие проводит свободные от обложения по ставке налогом (на которые НДС не начисляется) операции или занимается экспортом, в «Учетную политику» используемого программного обеспечения требуется внести корректировки.

Чтобы сделать их, ставят галочку на вкладке налога НДС напротив строки «Предприятие выполняет реализацию без НДС или с НДС 0%».

Аналогичная галочка проставляется возле поля «Раздельный учет НДС на 19 счете «НДС по приобретенным ТМЦ». Это позволяет выбрать один из предусмотренных новым методом способов проведения учета налога НДС.

В разделе НДС подтверждаются подробно все учетные цифры. Галочка проставляется возле поля «Учет сумм НДС ведется: …По способам учета».

Приход товаров/услуг – выбираем вариант учета налога НДС

Дополнение счета 19 «Способ учета НДС» позиционным субсчетом привело к изменению визуального вида журнала «Поступление товаров и услуг». В принятых к учету позициях, заносимых в таблицу этого журнала, теперь имеется «Способ учета НДС».

Цель этого — возможность производить отдельный учет налога НДС для отражающихся здесь поступающих товарно-материальных ценностей.

1) Предусмотрено автоматическое заполнение параметра «Способ учета НДС» в журнале «Поступление товаров и услуг». Просто выберите «По умолчанию» среди возможных «Способов учета НДС» в журнале сведений «Счета учета номенклатуры».

2) Выполнить групповую (одновременную) обработку таблицы журнала «Поступление товаров и услуг». Жмем кнопку с надписью «Изменить» и выбираем сразу общий для всего товарного перечня «Способ учета НДС».

Проведем небольшой практический эксперимент, дабы увидеть, как влияет выбор параметра нового доп. субсчета на обычные проводки, формируемые журналом «Поступление товаров и услуг». При его параметре «Принимается к вычету» проводки полученного отчета будут аналогичны тем, которые были и ранее при применении старого метода раздельного учета. Только добавилось 3-е субконто к счету 19.

Если проставить «Учитывается в стоимости» для субконто, то в цене покупаемых ТМЦ будет сразу учтен НДС, пройдя до этого через счет 19. В прежнем методе счет 19 не использовался. Проводки, формируемые при новой методике:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Дебет 41 Кредит 19

Занесенный в цену ТМЦ налог НДС отражается через счет 19 транзитом, и для сферы бухучета это очень хорошо. Общая цифра внесенного в цену налога НДС легко высчитывается, и эти значения можно проанализировать. Полученную цифру можно использовать для заполнения Налоговой декларации по НДС (раздел 7 строка 4 «Не подлежащая вычету сумма НДС по приобретенным работам/товарам/услугам»). Заполнять эту графу по новому алгоритму вовсе несложно – достаточно брать имеющиеся цифры по счету 19.

Чтобы взять к вычету занесенный на счет 19 налог НДС при параметре субсчета «Для операций по 0%», необходимо сделать перед этим «Подтверждение нулевой ставки НДС». Тогда проводки, сформированные в финансово-бухгалтерском учете, будут такие:

Дебет 41 Кредит 60

Дебет 19 Кредит 60

Если для субсчета «Способ учета НДС» (причина не важна) значение проставлено другое, цифра НДС восстановится на автомате, даже если товар был продан по 0-й ставке. В новом методе не используется субсчет 19.07 «НДС по товарам, реализованным по ставке 0% (экспорт)».

Когда для субсчета установлено значение «Распределяется», в журнале «Распределение НДС» впоследствии будет учитываться налог НДС именно в цифре, которая на 19 счете стоит с этим параметром субсчета.

Впоследствии способ учета налога НДС можно будет менять

Принятый при заходе ТМЦ вариант учета налога НДС впоследствии можно менять (корректировать) другими документами. К примеру, если при заходе проставлен вариант учета налога НДС «Принимается к вычету», то в журнале «Перемещение товаров» это возможно исправить, просто отметив «Учитывается в стоимости».

Вариант учета налога НДС можно исправить, когда ТМЦ передаются в производство.

Исправить вариант учета налога НДС и затратные счета учета возможно не только на отдельной (самостоятельной) вкладке «Счет затрат», но и в таблице журнала «Требование-накладная».

Когда «1С» проводит журнал «Реализация товаров и услуг», тут же проверяется, насколько принятый вариант учета налога НДС соответствует проставленной в реализационной накладной ставке НДС. Если требуется, вариант учета налога НДС будет скорректирован. Вариант учета налога НДС можно менять многократно, пока не произойдет списание ТМЦ.

Важно: невозможно сменить вариант учета налога НДС, если он уже распределен (проводка выполнена).

Выбор варианта учета налога НДС при закупке основных средств и нематериальных активов

Когда ведется учет ОС в счете «Оборудование», относительно его предполагаемому применению следует выбрать и «Способ учета НДС».

В журнале «Принятие к учету основных средств » ранее принятый вариант учета налога НДС возможно корректировать. Этот же алгоритм используется, если на учет ставятся НМА (нематериальные активы).

Распределение налога НДС согласно нового алгоритма

Процедура самого распределения налога НДС проходит так: еще до разноски НДС по 19 счету «НДС по приобретенным ТМЦ» составляется ОСВ (оборотно-сальдовая ведомость).

Фактически оборотно-сальдовая ведомость по 19 счету – это уже налоговый реестр для проведения учета налога НДС раздельно. Цифры НДС с разными методами учета в нем показаны как нигде наглядно и без сложностей. На 19 счете сальдо не считается закрытым, пока в журнале закупок не сформированы записи, а регламентные записи по разноске НДС не проведены. Единственное исключение: вносимый в цену НДС, транзитом проходящий через счет 19.

Получается, что на первичные входящие документы финансово-бухгалтерского учета возложена практически вся нагрузка по разноске НДС, благодаря чему минимизирована работа с журналом «Распределение НДС», а ее характер стал более формальным вследствие известных значений распределяемого налога НДС и итоговой цифры продаж (базы для всего распределения). Если сравнивать со старым вариантом отчета, вся его таблица здесь помещается на единой вкладке, и вся информация по распределению налога НДС видна с первого взгляда.

Ведение журнала «Распределение НДС» обладает существенной особенностью: его можно использовать для НМА и ОС. Имеется два режима распределения НДС:

*когда документ формируется в 1-м и 2-м месяце квартала, тогда в нем фигурирует выручка только 1-го и 2-го месяца: НДС распределяется лишь по учитываемым в 1-м и во 2-м месяце квартала нематериальным активам и основным средствам;

*если документ создается и заполняется в 3-м месяце отчетного временного периода, то в нем фигурирует выручка за весь текущий квартал, соответственно, НДС распределяется по всем учитываемым в 3-м месяце квартала нематериальным активам, основным средствам и всем ТМЦ.

Обратите внимание: статья 170 НК РФ (пункт 4) оставляет за плательщиком налогов право выбирать на собственное усмотрение способ расчета соотношения между ОС и НМА, приобретенными в 1-м и 2-м квартальном месяце, из пары допустимых вариантов – по итогам этого месяца и по итогам квартала.

В системе «1С: Бухгалтерия 8» сейчас заложен лишь метод расчета соотношения по ОС и НМА по итогам того месяца, когда они поставлены на бухучет. Для сферы обложения налогом в учетной политике компании требуется использовать именно данный вариант.

Проводки, выполняемые после бухучета журнала «Распределение НДС»:

Дебет 19 Принимается к вычету Кредит 19 Распределяется

Дебет 19 Учитывается в стоимости Кредит 19 Распределяется

Дебет 19 Для операций по 0% Кредит 19 Распределяется

Дебет 20 Кредит 19 Учитывается в стоимости

Распределяемый налог НДС перемещается на счет 19 с другими параметрами субсчета:

Для операций по 0 процентов;

Учитывается в стоимости;

Принимается к вычету.

Учитываемый в цене налог НДС тут же уходит на счета затратного бухучета. Для налога НДС, который распределяется по учитываемым нематериальным активам и основным средствам, также формируются соответствующие проводки. Кроме них, записи особых реестров изменяются согласно изменениям изначальных свойств и значений по нематериальным активам и основным средствам.

Новый метод раздельного ведения учета налога НДС для РБП

Если поступившие на предприятие ТМЦ будут списываться при учете не тут же, а на протяжении какого-то временного интервала равными частями, применение нового метода раздельного ведения учета налога НДС тоже эффективно. Учет подобных ТМА ведется, как традиционно принятый учет РБП (расходов будущих периодов).

В разделе «Услуги» в журнале прихода выставляется учетный счет 97.21 «Прочие РБП», а еще идентичный остальным приходным накладным «Способ учета НДС». Все свойства списания (тип расхода, изначальная цена, название и пр.) следует внести в карту 97.21 счета.

Если приходный документ формируется в 1-й или 2-й месяцы отчетного временного интервала, то расходы будущих периодов списываются по неизменному методу. Если распределение налога НДС по РБП делается в конце периода, то сформированная программой проводка будет такой:

Дебет 97.21 Кредит 19.03 – отнесена на РБП сумма НДС

Также программа, выполняя регламентную проводку «Списание расходов будущих периодов», выполнит анализ остатка времени списания и остатка 97.21 счета отдельно по всем позициям РБП. Наново будет высчитана и цифра расхода на один месяц.

Важно: приведенная в карте РБП первоначальная цифра имеет только справочный характер, поэтому она не меняется и не применяется впоследствии.

Новый вариант распределения налога НДС при ставке 0%

Входной налог НДС при ведении экспортной деятельности в новом методе не распределяется отдельно, как это делалось в старом, из каждой приходной накладной на каждую расходную. Высчитывается суммарная цифра подлежащего обязательному распределению налога НДС и методом ФИФО разносится по реализационным журналам. Новый вариант распределения дает возможность уменьшить как срок проводки накладной, так и численность проводок.

Когда распределится НДС и запись об этом появится в «Книге покупок», оборотно-сальдовая ведомость по 19 счету приобретет иной вид:

Остается незакрытым сальдо для реализационных операций по нулевой ставке.

Порядок последующих операций с налогом НДС для товаров, продаваемых на экспорт, остается неизменным. Когда все подтверждающих экспортную продажу документов будут собраны полностью, начнется составление привычных финансово-бухгалтерских документов:

Подтверждение нулевой ставки НДС;

При значении «Предъявлен к вычету НДС 0 процентов» в журнале приобретений делаются соответствующие записи.

Важно: Для абонентов софт-комплекса «1С: Бухгалтерия 8» сейчас доступно два варианта – использовать старый метод раздельного ведения учета либо применять новый. Чтобы начать работать по новому методу, понадобится:

*установить новый релиз программы;

*отметить галочкой на 19 счете «НДС по приобретенным ТМЦ» — «» и «Предприятие выполняет реализацию с НДС 0 процентов и без НДС» при формировании «Учетной политики» на текущий временной период;

*открыть за 1-й квартал текущего года «Помощник по учету НДС» и запустить автоматическую функцию перехода на использование новой методики, после чего выполнятся все требуемые проводки по изменению цифр особых реестров.

Конечно, новый метод предполагает качественный аналитический подход со стороны бухгалтера. Для применения нового субконто могут понадобиться новые внутренние инструкции. Но данный учет дает самые наглядные и достоверные результаты с высоким уровнем автоматизации процесса учета.

В картинках: