Налоги: их виды и функции. Функции налогов (3) - Реферат Общая характеристика налоговой системы РФ. Система налогов и сборов РФ

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов (рис. 1):

- фискальную;

- регулирующую;

- социальную:

- контрольную.

Фискальная функция налогов

Фискальная функция вытекает из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. С помощью реализации данной функции на практике формируются и создаются материальные условия для функционирования государства. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней. Фискальная функция, таким образом, является понятием более широким, чем функция обеспечения участия населения в формировании фонда финансирования общегосударственных потребностей.

Рис. 1. Функции налогов

Следует отметить, что во многих развитых странах налоговое бремя на физических лиц действительно выше, чем на юридических лиц, поскольку такое построение — это более сильный стимул для развития экономики. Снижение налогового бремени на юридические лица способствует увеличению их количества и росту производства, что обеспечивает рост числа занятых.

Однако реализация фискальной функции налогов имеет объективные и субъективные ограничения. При недостаточности налоговых поступлений и невозможности сокращения государственных расходов приходится прибегать к поиску других форм доходов. Прежде всего это обращение к внутренним и внешним государственным, региональным, местным займам. Размещение займов приводит к образованию государственного долга.

Однако обслуживание за счет бюджета потребует повышения налогов в будущем (роста налоговых ставок, введения новых налогов). Вместе с тем рост налогового бремени вновь может столкнуться с непреодолимыми ограничениями, вызовет усиление недовольства налогоплательщиков и спад производства, что побудит к размещению новых займов. Возникнет опасность становления финансовой пирамиды, а значит, финансового краха. Отечественный опыт это ярко подтвердил: чрезмерные масштабы выпуска ГКО вызвали дефолт и девальвацию рубля в августе 1998 г., а финансовый кризис 2009 г. привел к спаду производства и соответственно к уменьшению поступления по налогу на прибыль организаций на 45% по сравнению с 2008 г.

Таким образом, доля средств, поступающих в бюджет за счет реализации фискальной функции налогов в период спада деловой активности, снижается, поскольку величина поступлений налогов в бюджет непосредственно зависит от величины доходов плательщиков.

Регулирующая функция налогов

Регулирующая функция имеет особое значение в современных условиях антикризисного регулирования, активного воздействия государства на экономические и социальные процессы. Данная функция связана во временном аспекте с распределением налоговых платежей между юридическими и физическими лицами, сферами и отраслями экономики, государством в целом и его территориальными образованиями. Данная функция позволяет регулировать доходы разных групп населения. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

Цель применения налоговых льгот — сокращение размера налоговых обязательств плательщика. В зависимости оттого, на изменение какого элемента структуры налога направлены льготы, они могут подразделяться на изъятия, скидки, налоговый кредит.

Изъятия — это налоговая льгота, направленная на выведение из-под налогообложения отдельных объектов (например, необлагаемый минимум). Под скидками понимаются льготы, направленные на сокращение налоговой базы. В отношении налогов на прибыль (доходы) организаций скидки связаны не с доходами, а с расходами налогоплательщика, иными словами, плательщик имеет право уменьшить прибыль, подлежащую налогообложению, на сумму произведенных им расходов на цели, поощряемые государством. — это льгота, направляемая на уменьшение налоговой ставки или окладной суммы.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период — возможность предусмотрена ст. 56 НК РФ — получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.

Регулирующая функция направлена на регулирование финансово-хозяйственной деятельности производителей товаров и услуг через систему налоговых платежей и сборов, аккумулируемых государством и предназначенных для восстановления израсходованных ресурсов (прежде всего природных), а также для расширения степени их вовлечения в производство в целях достижения экономического роста. Эти отчисления имеют, как правило, четкую отраслевую направленность. К такого рода налогам и сборам правомерно отнести налог на пользование недрами, налог на воспроизводство минерально-сырьевой базы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, лесной налог, водный налог, экологический налог, налог на имущество, дорожный налог, транспортный налог, земельный налог.

Регулирующая функция налогов проявляется не только в сфере производства, но и через платежеспособность физических лиц — на рынке спроса и предложения на товары и услуги, в сфере обмена и потребления.

Социальная функция налогов

Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения.

К числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

Значение социальной функции налогов резко возрастает в период экономических кризисов, когда большая часть населения нуждается в социальной защите.

На практике в российской налоговой системе социальная функция налогов, взимаемых с населения, реализуется не в полной мере. Это прежде всего связано с несовершенством налогового законодательства.

Наряду с названными основными функциями налогов в экономической литературе упоминаются и другие, дополнительные их функции:

- функция ограничения экономически необоснованного роста прибыли монопольных производителей на рынке товаров и услуг, а также социально неоправданных доходов граждан;

- антиинфляционная функция — ограничение роста цен и доходов при поддержании сбалансированности стоимости ВВП и поступающих в распоряжение государства и предприятий финансовых ресурсов, используемых на потребление и накопление.

Контрольная функция налогов

Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается эффективность каждого налогового канала и «налогового пресса» в целом, выявляется необходимость внесения изменений в налоговую систему и налоговую политику.

Следует отметить, что контрольную функцию налогов было бы неверно отождествлять с налоговым контролем (ст. 82 Н К РФ), осуществляемым налоговыми и таможенными органами, органами государственных внебюджетных фондов. Задача перечисленных ведомств — контроль за соблюдением налогового законодательства посредством налоговых проверок в разных формах.

По нашему мнению, выполнение налогами данных функций реализуется при осуществлении ими основных функций (фискальной, регулирующей, социальной, контрольной). Решающее значение будет иметь разработка системы налогообложения юридических и физических лиц, устанавливающей соотношение прямых и косвенных налогов на прибыль, доходы и имущество, налоговые ставки и механизмы их построения, порядок определения объекта налогообложения и предоставления льгот налогоплательщикам.

Теоретическое определение функций еще не означает, что именно в заданном направлении будет действовать принятая законом налоговая система. Функциональную емкость системы налогообложения, принимаемой законом конкретной страны, задается не только теорией, но и практикой. Степень практического использования налогового потенциала определяет роль налогов в сложившейся экономической и . Таким образом, сущность налога едина, но практические формы се воплощения различаются в зависимости от специфики проводимой экономической политики, типа государства, его задач и целей взимания налога.

Тема 1. Сущность, виды и функции налогов

3. Функции налогов

Налоги выполняют следующие функции:

1) фискальная (состоит в формировании денежных доходов государства);

2) регулирующая (состоит в воздействии через налоги на общественное воспроизводство, т.е. происходит государственное регулирование экономики);

3) стимулирующая (с помощью налогов государство может поддерживать малый бизнес, наукоемкое производство, экспортные отрасли и др.);

4) контролирующая (благодаря этой функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов).

Некоторые экономисты указываю на социальную функцию налогов, т.е. поддержание социального равновесия путем изменения соотношения между доходами различных групп населения.

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет создает материальную возможность для осуществления экономической роли государства. А достигнутое ускорение развития и роста доходности производства позволяет государству получить больше средств.

Известны 3 способа увеличения налоговых поступлений в бюджет:

а) расширение круга налогоплательщиков;

б) увеличение числа объектов обложения косвенными налогами;

в) повышение налоговых ставок.

В зарубежных странах используется такой показатель уровня налогообложения, как «эластичность налоговой системы». Согласно ему, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы обеспечить развитие производства.

Математически точно определить величину оптимальной ставки налога сложно, но есть 3 признака, по которым можно судить, превышена ли критическая точка налогообложения:

А) если при очередном повышении налоговой ставки поступления в бюджет растут непропорционально медленно или сокращаются;

Б) если снижаются темпы экономического роста, уменьшаются инвестиции, ухудшается положение населения;

В) если растет «теневая» экономика – скрытое и явное уклонение от уплаты налогов.

Все это свидетельствует об отрицательном воздействии налогов на экономику.

Исследуя связь между величиной налоговой ставки и поступлением налогов в бюджет американский экономист Артур Лаффер показал, что повышение налогов может привести к снижению поступлений в бюджет. Смысл кривой в том, что снижение предельных ставок и вообще налогов обладает мощным стимулом воздействия на производство. При сокращении ставок база налогообложения в конечном счете увеличивается (выпускается больше продукции, доходы людей растут, растут налоги). Это происходит не сразу. Но расширение базы налогообложения способно компенсировать потери в поступлениях налогов, вызванные снижением налоговых ставок. Как известно, снижение налогов явилось составным элементом программы Р. Рейгана.

Экономическая сущность налогов проявляется в их функциях.

Функция налога – это проявление его сущности в действии, способ выражения его свойств. Функция позволяет охарактеризовать налоги, их особенности, как экономического инструмента. Функции налогов, определяющие их сущность, являются производными от функций финансов и выполняют те же задачи, но в более узких рамках.

Первой функцией налогов является фискальная . Посредством фискальной функции формируются финансовые ресурсы государства. Суть фискальной функции заключается в мобилизации финансовых ресурсов с целью материального обеспечения государственной деятельности . Именно так определяли основную задачу налогообложения «старые» конституции.

Американская конституция, регулируя объем полномочий конгресса, закрепляет за ним право «устанавливать и взимать налоги, пошлины, подати и акцизные сборы для того, чтобы уплачивать долги и обеспечивать совместную оборону и общее благосостояние Соединенных Штатов...» (ст. 1, раздел 8).

Еще в конце прошлого столетия известный немецкий экономист А. Вагнер определил в качестве важнейшей финансовой закономерности общественного развития постоянное увеличение государственных расходов. В качестве объяснения выявленного закона возрастания потребности в финансах назывались несколько обстоятельств:

· значительное расширение социальной функции государства;

· увеличение государственных ассигнований на научно-исследовательские, инвестиционные программы, на стимулирование деловой активности;

· рост размеров государственного долга и расходов на его обслуживание.

Количественный рост публичных расходов требовал больших государственных доходов, что достигалось, прежде всего, за счет усиления налогообложения. К этому следует добавить еще одну причину субъективного характера. Если в период цензовой демократии парламентарии неохотно шли на повышение прямых налогов, т.к. это непосредственно затрагивало интересыих избирателей, людей, как правило, состоятельных, то впоследствии с отменой имущественного ценза «неудобства» подобного рода исчезли.

Обсуждая расходную часть бюджета, депутаты стали значительно «щедрее»: рост государственных расходов стал финансироваться за счет усиления налогообложения.

Налоговое бремя – это доля суммарных налоговых поступлений в валовом национальном продукте. Налоговое бремя под воздействием целого ряда национальных особенностей может значительно различаться в зависимости от страны. Участвующие в общественном производстве хозяйствующие субъекты, наемные работники и государство создают в стране валовой внутренний продукт (далее - ВВП).

Первичные доходы наемных работников образуются в основном из оплаты труда. Первичные доходы хозяйствующих субъектов составляют их доход, составной частью которого является прибыль. Все первичные доходы облагаются налогами, которые аккумулируются в бюджетной системе. Кроме того, в доходы государства зачисляются средства от использования природных ресурсов.

В результате дальнейшего перераспределения - через налогообложение первичных доходов - формируются вторичные доходы хозяйствующих субъектов: чистая заработная плата наемных работников, чистая прибыль хозяйствующих субъектов, бюджет государства.

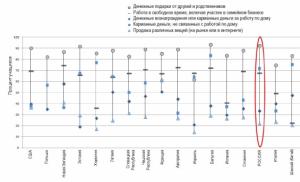

В итоге в пользу государства изымается от 30% (США) до 56% (Бельгия) объема ВВП. Такой большой разброс аккумулируемой государством доли ВВП по странам зависит от количества и объема выполняемых государством функций.

Так, незначительная величина ее в США объясняется тем, что государство там не финансирует здравоохранение, образование, сельское хозяйство, а напротив, Бельгия, Германия, Швеция, Дания проводят широкомасштабную социальную политику (рис. 1).

В Российской Федерации доходы федерального бюджета составляют 6,95 триллиона рублей. Всего, с учетом бюджетов другого уровня и внебюджетных фондов, государством изымается 13,329 триллионов руб., что составляет 33,48 % ВВП. В целом модель развития России больше соответствует американскому образцу, чем европейскому. Необходимо отметить, что тенденция к уменьшению соотношения средств бюджетной системы и ВВП благотворно влияет на развитие экономики.

Несмотря на тенденцию повышения налоговых ставок в рамках осуществления фискальной функции, обложение имеет свои пределы. Под «налоговым пределом» обычно понимают достижение такой доли ВВП, перераспределяемой через государственный бюджет, при которой ее дальнейшее увеличение влечет за собой резкое обострение экономических и социальных противоречий. Оно может проявляться в открытых политических конфликтах и волнениях, вызванных налоговой реформой, неподчинении налоговым властям, в бегстве от уплаты налоговых обязательств, переливе капитала из национальной экономики за границу, переселении населения в другие районы по налоговым соображениям и т.п.

Рис. 1. Перераспределение валового внутреннего продукта с помощью налогообложения

Следует отметить, что уровень налогового предела в условиях чрезвычайных обстоятельств значительно повышается, и это, как правило, находит понимание налогоплательщиков. Так, во время 2-й мировой войны ставка обложения отдельных доходов в США и Великобритании составляла 80-90%, а в Британии действовал даже чрезвычайный налог, предусматривавший 100%-е изъятие сверхприбыли на условиях ее возврата после окончания войны.

Современные налоговые системы Запада обычно не рискуют преступать предельную черту. В случае «перегрева» социально-экономической ситуации используются различные методы фискальной политики, направленные на перенесение налогового бремени с одной социальной группы налогоплательщиков на другую. Ранее следствием этой практики было, как правило, ужесточение налогового бремени наименее обеспеченных слоев населения и предоставление многочисленных льгот частному предпринимательству. Сейчас «перенесение налогов» стало использоваться и в обратном направлении для поддержания социального равновесия в обществе.

Итак, с одной стороны, увеличение налоговых изъятий обусловлено постоянным ростом публичных расходов, ставшим тенденцией развития современных государственных финансов. С другой стороны, размеры налогообложения имеют свой верхний предел, определяемый в каждой конкретной стране воздействием целого набора различных факторов социального, культурного, политического и другого характера. Разрешение этого одного из важнейших противоречий налоговых систем зарубежных стран достигается путем совершенствования как формы, так и содержания налогового законодательства. В первом случае государство активно использует различные формы квази-налогов. Многочисленные же попытки разрешить противоречие по существу, через кардинальное реформирование налоговых систем фокусируется вокруг проблемы согласования интересов государства и гражданина в вопросах налогообложения. Законодательство развитых стран исходит из того, что взыскиваемые с налогоплательщиков платежи тем легче переносятся и тем совершеннее в хозяйственном отношении, чем меньше они мешают экономической деятельности граждан, поскольку экономическое благополучие граждан определяет уровень государственного благосостояния. Этот принцип должен лежать в основании налоговой политики любого демократического государства.

Налоги платят все основные участники производства валового внутреннего продукта. Основную часть налогов в нашей стране платят организации, которые осуществляют производство, добычу полезных ископаемых и их переработку, торговую деятельность и т.д. Меньшую, но тоже значительную часть налогового бремени несут физические лица, проживающие на территории нашей страны. В современных условиях налогообложение имеет значительные отличительные особенности. В отличие от командно-административной экономики, при рыночной экономике у государства недостаточно собственных финансовых ресурсов для выполнения своих функций. Если в командно-административной экономике все предприятия принадлежат государству, оно управляет производством и распоряжается полученными прибылями, то в рыночной экономике производство находится в частных руках. Таким образом, государство вынуждено изымать часть валового национального продукта для осуществления своих целей. Поэтому финансирование правительственных расходов в условиях свободной рыночной системы осуществляется почти целиком за счет налогообложения физических лиц и организаций.

Вторая функция налогов – контрольная. Она позволяет количественно оценить налоговые поступления и сопоставить их с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогов является составной частью контрольной функции финансов. Налоговый контроль можно рассматривать, как самостоятельный вид контроля как один из подвидов финансового контроля государства в целом.

Третья функция налогов – регулирующая. Она призвана способствовать решению задач налоговой политики государства посредством налоговых механизмов и состоит из подфункций. Регулирующая функция налогов позволяет государству создавать благоприятные (или неблагоприятные) условия для приоритетных (нежелательных) отраслей экономики.

Стимулирующая подфункция направлена на поддержку тех или иных экономических процессов и реализуется через систему льгот, исключений, преференций (предпочтений), увязываемых с льготообразующими признаками объекта налогообложения. Она проявляется в изменении объекта обложения, уменьшении налогооблагаемой базы, понижении налоговой ставки и др. Государство стимулирует отечественного производителя высокотехнологичной продукции, малый бизнес, сельское хозяйство и т.д. Так, например, Федеральным законом от 28.09.10 № 243-ФЗ были внесены поправки в Налоговый кодекс, предусматривающие специальный порядок уплаты налогов лицами, которые будут заниматься исследованиями в инновационном центре «Сколково»: они получают право на освобождение от обязанностей исчислять и уплачивать НДС в течение 10 лет (за исключением ввоза товаров). Аналогичное освобождение предусмотрено и для налога на прибыль. В отношении полученной после того, как прекращено использование соответствующего права, применяется нулевая ставка. Предоставлены льготы по налогу на имущество организаций: от него освобождаются участники проекта и управляющие компании. Управляющие компании также не должны уплачивать земельный налог в отношении участков, предоставленных для непосредственного выполнения их функций. Для организаций, получивших статус участников проекта, в течение 10 лет применяются пониженные тарифы страховых взносов в Пенсионный фонд - 14%, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования и Территориальные фонды обязательного медицинского страхования - 0%.

Дестимулирующая подфункция налогов направлена, наоборот, на торможение развития каких-либо экономических процессов, например, путем реализации государством протекционистской экономической политики. Это проявляется через введение повышенных налоговых ставок и пошлин, установление повышенного налога на имущество и т.д. Государство противодействует различным негативным социальным и экономическим явлениям. Например, введены повышенные таможенные пошлины на ввоз подержанных импортных автомобилей, ежегодно повышаются акцизы на алкоголь и табак и т.д.

Налоги традиционно играют роль одного из важнейших регуляторов экономической жизни. Государственное вмешательство в экономику через налоговую политику становится необходимым прежде всего по причине усложнения воспроизводственного механизма и появления различных противоречий, мешающих его нормальному функционированию. Условно можно выделить два основных метода налогового регулирования экономики: прямые и косвенные.

Первый метод касается налогового регулирования предпринимательского дохода. В его рамках, в свою очередь, также можно выделить различные приемы. Остановимся на двух наиболее распространенных - полном и частичном налоговом освобождении.

Полное налоговое освобождение предполагает, как правило, временное (сроком от 3 до 5-10 лет) выведение из-под налогообложения всего объема предпринимательского дохода. Этот метод особое распространение получил в развивающихся странах, где подобные льготы предоставляются «предприятиям-пионерам» во вновь создаваемых отраслях, а также инвестициям, направляемым в мало освоенные или неблагоприятные (опасные) регионы. Обычно получение полного налогового освобождения в «третьем мире» обусловливается необходимостью участия в активах предприятия определенного процента национального капитала (законодательство Сальвадора, например, устанавливает требуемую в этом случае квоту национального капитала в 50%). Полное налоговое освобождение применяется и в практике индустриальных стран. Чаще всего оно используется в области жилищного строительства, чем достигаются не только экономические, но и социально-политические цели.

В промышленно развитых странах широко используется практика частичного налогового освобождения, предусматривающая налоговые льготы для какой-то части предпринимательского дохода. От полного освобождения этот метод отличается более высокой эффективностью, избирательностью и гибкостью форм. Налоговые законодательства развитых стран предоставляют льготы при условии рационализации производственного процесса, модернизации технологий,ввода нового оборудования, подключения к выполнению национальных программ и проектов и т.п. В этих целях используется ускоренная амортизация, создание свободных от обложения резервных, инвестиционных и прочих фондов, отсрочка уплаты налогов и т.д. Нередко подобные льготы носят адресный характер. Индивидуализация налогового воздействия особо оговаривается в законах, проявляется в практике заключения «налоговых договоров» (о них подробнее см. ниже). Среди развивающихся стран частичное налоговое освобождение чаще всего встречается в законодательной практике небольшого числа государств. Так, индийское законодательство предусматривает налоговые льготы для предприятий, осуществляющих техническую реконструкцию, но только в случае снижения по этой причине дохода не менее чем на 6% по сравнению с ранее получаемой прибылью.

Косвенное налоговое регулирование экономики осуществляется, прежде всего, через косвенные налоги на инвестиционные товары (оборудование, технологию и т.д.). Если прямое налоговое регулирование воздействует непосредственно на размер предпринимательского дохода, то косвенный метод влияет на инвестиционную и экспортную динамику. Пример эффективного использования косвенного налогового регулирования дает таможенная политика. Расширение функций государства и, как следствие, закрепившаяся практика государственного регулирования социальной, культурной, демографической, экологической и других сторон общественной жизни поставили новые задачи перед налогообложением. Налоговыми нормами все чаще стали регулироваться неэкономические аспекты государственной политики.

Необходимо отметить, что применение регулирующей функции зачастую невозможно только в рамках налогового регулирования. Поскольку вся финансовая система является взаимосвязанным механизмом, то эффективное регулирование экономики и социальных проблем возможно только при комплексном применении всех финансовых инструментов. Так, с 2005 года таможенные пошлины не входят в налоговую систему России, однако являются необходимым механизмом финансового регулирования экономики. Можно также упомянуть государственный кредит, государственные корпорации, целевое бюджетное финансирование приоритетных областей в качестве других финансовых регулирующих экономических механизмов, не входящих в механизм налогового регулирования.

Четвертая функция налогов – социальная (поощрительная). Она проявляется в поддержании социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними. Кроме того, она имеет поощрительный характер, что выражается в признании государством особых заслуг определенных категорий граждан перед обществом и в предоставлении им определенных налоговых льгот (например, участникам ВОВ и боевых действий, фермерам, инвалидам, пострадавшим от радиации и т.д.).

Одну из центральных позиций среди целей налогового обложения на современном этапе развития зарубежного налогового права стали занимать социальные аспекты. Во многих странах наблюдается повышение необлагаемого минимума дохода, появляются многочисленные льготы социальной направленности (скидки с подоходного налога для компенсации расходов на обучение детей в Японии, разнообразные льготы инвалидам, неполным семьям и т.д.). Повышается роль, которую играют в современном налоговом механизме индустриальных стран разнообразные взносы по социальному страхованию (этому вопросу в дальнейшем будет посвящен специальный параграф). Франция обладает большим опытом финансирования части социальных расходов за счет разнообразных целевых налогов. Французское законодательство исходит из того, что решение социальных проблем – дело всего общества, а не только нанимателей и наемных работников, которые платят взносы на социальное обеспечение. Таким образом, расходы граждан на эти цели были поставлены в зависимость от размера их доходов, а не от участия в отношениях найма.

Налоговый регулятор широко применяется для поощрения развития культуры, искусства, благотворительности. Конституция штата Нью-Йорк (США) предусматривает (ст. 16, п.1) полное освобождение от поимущественного налога для объектов собственности религиозного, образовательного, благотворительного характера. В дальнейшем в законодательство вносились дополнения относительно полного освобождения от налогов земель, используемых различными общественными организациями в целях «морального и интеллектуального усовершенствования». Кодекс о внутренних доходах США предусматривает предоставление 25%-ного налогового кредита для проведения реставрационных работ и охраны культурных ценностей, внесенных в Национальный реестр исторических мест или признанных специальным муниципальным ордонансом местной достопримечательностью.

Активно начали использоваться налоги и в экологических целях. В Финляндии правительство, введя новый налог на промышленные предприятия, деятельность или производимые продукты которых могут отрицательно влиять на окружающую среду, преследовало преимущественно природоохранные цели. Экологическую ориентацию чаще всего имеют надбавки к поземельному налогу (Франция, ФРГ). В Италии с 1989 г. введен налог на производство пластиковых пакетов. Цель этого налога, предложенного министерством по охране окружающей среды, состоит не столько в пополнении казны, сколько в сокращении производства и потребления этих пакетов (т.к. естественным путем они не разлагаются, а при сжигании выделяют вредные газы). Финансовыми льготами поощряются предприятия, переходящие на экологически чистую, безотходную технологию. С 1977 г. в США, например, введены налоговые льготы за установку системы отопления на солнечной энергии. Во многих штатах США действуют законы об охране земельных ресурсов, предусматривающие льготное обложение земельных участков, используемых в сельскохозяйственных целях. Помимо охраны земельных ресурсов, налоговые нормы, содержащиеся в этих законах, регулируют и темпы урбанизации, задерживая разрастание городских площадей.

Контрольные вопросы:

1. Что составляет экономическую сущность налогообложения?

2. Дайте определение налога.

3. Что такое сбор? Чем сбор отличается от налога?

4. Перечислите признаки налогов.

5. Перечислите функции налогов. Какие из функций вы считаете наиболее важными?

6. Что подразумевается под индивидуальной безвозмездностью налога?

7. Раскройте содержание социальной функции налогов.

8. Назовите основные методы налогового регулирования экономики.

9. Что понимается под «налоговым пределом»?

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

Обеспечение финансирования государственных расходов (фискальная функция).

Государственное регулирование экономики (регулирующая функция).

Поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними (социальная функция).

Стимулирующая функция.

Налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Во всех государствах, при всех общественных формациях налоги в первую очередь выполняли фискальную функцию -- изъятие части доходов предприятий и граждан для содержания государственного аппарата, обороны станы и той части непроизводственной сферы, которая не имеет собственных источников доходов (многие учреждения культуры, библиотеки, архивы и др.), либо они недостаточны для обеспечения должного уровня развития -- фундаментальная наука, театры, музеи и многие учебные заведения и т. п.

Важную роль играет функция, без которой в экономике, базирующейся на товарно-денежных отношениях, нельзя обойтись -- регулирующая. Рыночная экономика в развитых странах -- это регулируемая экономика. Представить себе эффективно функционирующую рыночную экономику, не регулируемую государством, невозможно. Иное дело -- как она регулируется, какими способами, в каких формах. Здесь возможны варианты, но каковы бы ни были эти формы и методы, центральное место в самой системе регулирования принадлежит налогам. Развитие рыночной экономики регулируется финансово-экономическими методами -- путем применения отлаженной системы налогообложения, маневрирования ссудным капиталом и процентными ставками, выделения из бюджета капитальных вложений и дотаций и т. п. Центральное место в этом комплексе экономических методов занимают налоги. Маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем.

Социальная или перераспределительная функция налогов. Посредством налогов в государственном бюджете концентрируются средства, направляемые затем на решение народнохозяйственных проблем, как производственных, так и социальных, финансирование крупных межотраслевых, комплексных целевых программ -- наyчно-технических, экономических и др. С помощью налогов государство перераспределяет часть прибыли предприятий и предпринимателей, доходов граждан, направляя ее на развитие производственной и социальной инфраструктуры, на инвестиции в капиталоемкие и фондоемкие отрасли с длительными сроками окупаемости затрат (железные дороги, автострады, добывающие отрасли, электростанции и др.). Перераспределительная функция налоговой системы носит ярко выраженный социальный характер. Это достигается путем установления прогрессивных ставок налогообложения, направления значительной части бюджета средств на социальные нужды населения, полного или частичного освобождения от налогов граждан, нуждающихся в социальной защите.

Последняя функция налогов -- стимулирующая. С помощью налогов, льгот и санкций государство стимулирует технический прогресс, увеличение числа рабочих мест, капитальные вложения в расширение производства и др. Действительно, грамотно организованная налоговая система предполагает взимание налогов только со средств, идущих на потребление. А средства, вкладываемые юридическим или физическим лицом в развитие освобождаются от налогообложения полностью или частично. У нас это правило не выполняется. Стимулирование технического прогресса с помощью налогов проявляется, прежде всего, в том, что сумма прибыли, направленная на техническое перевооружение, реконструкцию, расширение производства товаров народного потребления, оборудование для производства продуктов питания и ряда других освобождается от налогообложения. Эта льгота, конечно, очень существенная. Во многих развитых странах освобождаются от налогообложения затраты на наyчно-исследовательские и опытно-констрyкторские работы. Делается это по-разному. Так, в Германии указанные затраты включаются в себестоимость продукции и тем самым автоматически освобождаются от налогов. В других странах эти затраты полностью или частично исключаются из облагаемой налогом прибыли. Было бы целесообразно установить, что в состав затрат, освобождаемых от налога, полностью или частично, входят расходы на НИОКР. Другой путь -- включать эти расходы в затраты на производство.

«Налог» - это экономическая категория, поскольку денежные отношения, складывающиеся у государства с юридическими и физическими лицами, имеют специфическое общественное назначение: они служат мобилизации денежных средств в распоряжение государства.

Экономическая сущность налога проявляется через его функции. каждая из выполняемых налогом функций проявляет внутренние свойство, признаки и черты налога, а также показывает, каким образом реализуется общественное назначение налога как части единого процесса воспроизводства, инструмента распределения и перераспределения доходов.

В настоящее время в экономической науке нет единой устоявшейся точки зрения на количество выполняемых налогом функций. Одни ученые называют только две функции: фискальную и стимулирующую. По мнению других, кроме фискальной налоги выполняют, по меньшей мере, еще три функции: распределительную, регулирующая и контрольную. Функции налога не могут существовать независимо одна от другой, они взаимосвязаны и в своем проявлении выступают как единое целое.

Разграничение функций налога в значительной мере условно, поскольку они осуществляются одновременно и отдельные особенности одной функции присущи другим функциям.

Рассмотрим суть и механизмы проявления налогом своих функций.

Фискальная функция представляет собой основную функцию налога. Она изначально присуща любому налогу, любой налоговой системе любого государства. Это естественно, ведь главная задача взимания налога - образование государственного денежного фонда путем изъятия части доходов организаций и граждан для создания материальных условий существования государства и выполнения им собственных функций: обороны страны, защиты правопорядка, решения социальных, природоохранных задач и др. Именно благодаря фискальной функции создаются реальные предпосылки для вмешательства государства в экономические отношения, и именно фискальная функция предопределяет появление других функций налога.

Как активный участник распределительных и перераспределительных процессов налоги не могут не оказывать существенного воздействия на сам процесс воспроизводства, здесь находит свое проявление стимулирующая функция налогов. Ее практическая реализация осуществляется через систему налоговых ставок и льгот, налоговых вычетов, налоговых кредитов, финансовых санкций и налоговых преференций. Так, государство, оперируя этими инструментами, вынуждает хозяйствующие субъекты действовать в том направлении, которое выгодно государству.

В частности, снижение налоговой нагрузки для российских малых предприятий при переходе на упрощенную систему налогообложения и систему налогообложения в виде единого сельскохозяйственного налога стимулирует развитие предприятий данного сектора экономики. Льготы, предоставляемые работодателям по уплате единого социального налога, побуждают их к использованию труда инвалидов. Занятие благотворительной деятельностью дает возможность гражданам использовать налоговые вычеты по налогу на доходы физических лиц и т.д.

Немаловажное значение в реализации этой функции имеет и налоговая система сама по себе: вводя одни налоги и отменяя другие, государство стимулирует развитие определенных производств, регионов и отраслей, одновременно сдерживая развитие других. С помощью налогов государство целенаправленно влияет на развитие экономики и отдельных ее отраслей, структуру и пропорции общественного воспроизводства, накопление капитала. При этом проявляется тесная связь стимулирующей функции налогов с распределительной.

Стимулирующая функция имеет подфункцию, которая называется дестимулирующей. Как правило, используя дестимулирующую функцию налога, государство увеличивает налоговое бремя и тем самым может препятствовать развитию отдельных отраслей или социально-экономических процессов. Как правило, действие этой подфункции связано с установлением повышенных ставок налогов. Примером могут служить меры государства, направленные на поддержку внутренних производителей при помощи запретительных импортных таможенных пошлин.

Регулирующая функция имеет черты стимулирующей функции. Изменяя налоговые ставки на прибыль, государство может создавать или уменьшать дополнительные стимулы для капиталовложений, а манипулируя уровнем косвенных налогов, может воздействовать на уровень цен, следовательно, и на уровень потребления.

Классическим примером реализации регулирующей функции налогов может служить введенный в Германии еще в начале XX в. и сохранившийся до сих пор налог на уксусную кислоту. Цель его установления - прекратить расходовать на изготовление уксусной кислоты вино. Из-за этого цена на уксусную кислоту, сделанную из вина, резко возросла, в результате чего производить уксусную кислоту из вина стало невыгодным. Данные меры, предпринятые государством, в свою очередь, подтолкнули производителей к созданию искусственной уксусной кислоты. Денежные поступления от данного налога едва покрывали расходы на его взимание, но регулирующая цель была достигнута. Этот пример подтверждает то, что с помощью регулирующей функции налогов государство может влиять на процессы производства и потребления.

Благодаря данной функции налога государство может воздействовать не только на экономические, но и на социальные и экологические аспекты жизни общества.

Ярким примером является решение с помощью налога такой социально значимой задачи, как борьба с курением. В частности, после резкого увеличения акциза на табак в ряде экономически развитых стран «некурящих» стало значительно больше, чем в ходе длительной пропагандистской кампании о вреде курения для здоровья. В данном случае введение налога было направлено на решение социальной проблемы, но вместе с тем была реализована фискальная функция налога. Таким образом, сущность налога одновременно проявилась в двух функциях.

С помощью налогов решаются и проблемы экологии: в свое время промышленность развитых стран сопротивлялась оснащению автомобилей катализаторами из-за значительного увеличения продажной цены на них. Тогда государство снизило налог на автомобили, оснащенные катализаторами, а также акцизный сбор на виды бензина, потребляемого этими автомобилями. Акцизные поступления в доходную часть государственных бюджетов соответственно сократились, однако объем выбросов вредных веществ в атмосферу значительно уменьшился. Так экологическая проблема была решена с использованием налоговых механизмов.

Наиболее тесно связана с фискальной функцией налога его распределительная функция, выражающая экономическую сущность налога как инструмента распределительных отношений. Суть данной функции заключается в том, что с помощью налогов через бюджет и внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную (от богатых - к бедным, от работающих - к неработающим), осуществляет финансирование крупных межотраслевых и социальных целевых программ, имеющих общегосударственное значение, в силу чего данная функция иногда называется социальной.

С распределительной и фискальной функциями тесно связана контрольная функция. Механизм выполнения этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования, с другой стороны, в контроле за действенностью проводимой экономической политики государства. В условиях острой конкуренции налоги становятся одним из важнейших инструментов независимого контроля за эффективностью финансово-хозяйственной деятельности. При прочих равных условиях из конкурентной борьбы выбывает тот, кто не может рассчитаться с государством. Одновременно нехватка в бюджете финансовых ресурсов сигнализирует государству о необходимости внесения изменений в налоговую, социальную или бюджетную политику.

В связи с введением единого налога на вмененный доход (ЕНВД) у налога появилась новая, дисциплинарная функция. Российский ЕНВД распространяется на сферы деятельности, в которых контроль со стороны налоговых органов затруднен, обычно это относится к видам деятельности, осуществляемым в сфере налично-денежного обращения (розничная торговля, оптовая торговля, сфера услуг и т.д.). Единый налог уплачивается вне зависимости от фактических результатов хозяйственной деятельности на основе расчетных показателей, определенных на законодательном уровне. Одна из целей его введения - повышение налоговой дисциплины среди незаконопослушных налогоплательщиков. Государство имеет право устанавливать для налогоплательщиков фиксированный доход и взимать с него определенный процент. Когда налогоплательщики перестанут уклоняться от налогообложения, единый налог, вероятнее всего, лишится своей дисциплинарной функции.

Контрольные вопросы

Каковы основные функции налогов?

В чем заключается смысл фискальной функции?

В чем состоит сущность стимулирующей функции?

Какая функция налогов была основополагающей в древних государствах?

Что такое взаимосвязь налоговых функций? Обоснуйте ответ и приведите примеры.

Какова сущность дисциплинарной функции налогов?

7Тождественны ли стимулирующая и регулирующая функции налогов?

На какие сферы экономической жизни общества и хозяйствующего субъекта позволяет влиять контрольная функция налогов?

Возможно ли решение социальных и экологических проблем с использованием налогов? Приведите примеры.

Возможно ли, на ваш взгляд, расширение перечня функций налогов? Обоснуйте свою позицию.

1. Регулирующая функция налогов позволяет государству:

а) обеспечивать наполняемость бюджета;

б) стимулировать предпринимательскую активность;

в) регулировать экономические процессы внутри страны.

2. С каким налогом связана дисциплинарная функция налога:

а) с единым социальным налогом;

б) с единым сельскохозяйственным налогом;

в) с единым налогом на вмененный доход?

3Какой элемент налогообложения государство чаще всего использует для реализации дестимулирующей функции:

а) налоговые льготы;

б) налоговую ставку;

в) налоговый период?

4. При реализации контрольной функции государство:

а) стимулирует экономический рост внутри страны;

б) контролирует эффективность финансовой деятельности хозяйствующего субъекта;

в) контролирует пополняемость государственного бюджета.

5. Какое количество функций может быть присуще одному налогу:

а) только одна функция;

б) только две функции;

в) более двух функций?

6. Какие проблемы могут быть решены с использованием налогов:

а) только экономические;

б) только социальные;

в) экономические, социальные, экологические и др.?

7. Реализация стимулирующей функции налогов достигается засчет:

а) снижения налогов;

б) повышения налогов;

в) отмены налоговых льгот.

8. Какие из представленных функций налога являются основополагающими:

а) дисциплинарная и стимулирующая;

б) фискальная и стимулирующая;

в) регулирующая и контрольная?

9При реализации фискальной функции государство:

а) стимулирует предпринимательскую активность;

б) обеспечивает наполняемость бюджета;

в) регулирует экономические процессы внутри страны.

10. Появление у налога дисциплинарной функции связано:

а) с необходимостью дисциплинирования налогоплательщиков;

б) с необходимостью дисциплинирования работников таможенных органов;

в) с необходимостью дисциплинирования работников налоговых органов.